阅读:0

听报道

本文根据12月3日赵建博士在中国国际金融学会年会上的主题发言整理。在本届国际金融学会年会上,中国银行董事长刘连舸、国家金融与发展实验室理事长李扬、清华大学国家金融研究院院长朱民、纽约大学教授、诺贝尔经济学奖获得者迈克尔·斯宾塞、哥伦比亚大学教授杰弗里·萨克斯等知名金融家、学者进行了主题发言。西泽研究院长赵建教授发表的演讲主题为《金融危机与货币政策:思想史、现实困境与未来》。

在货币政策方面,我们进入了一个未知领域。

——前英国央行行长 Mervyn A. King

非常开心能在国际金融学年会上做一个汇报,因为这个场合我们可以谈一谈理论层面的东西。今天上午朱民老师提到,当前我们面对的是一个未知的世界。而这个未知的世界,就包括我们的货币政策。实际上在10年甚至20年的时间里,在整个金融市场大动荡以及通胀消失的环境里面,全球各国央行的货币政策陷入了一片迷茫。

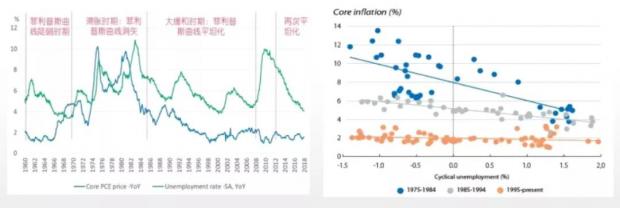

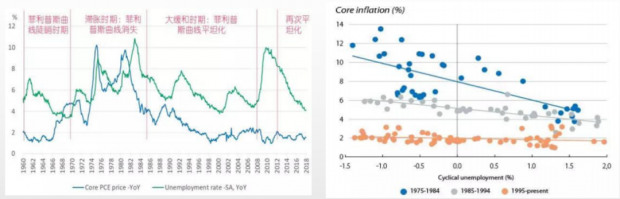

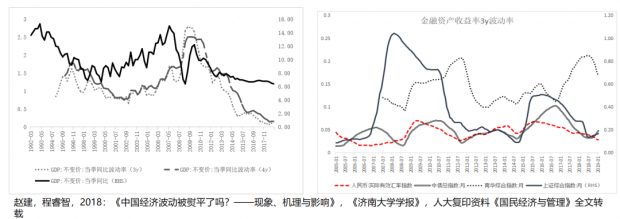

图1. 通胀的消失与央行的迷茫

原因在于,过去央行主要是盯住通胀,用的工具——泰勒规则。但是在次贷危机发生之后,突然发现货币再怎么放水也引起不了通胀。整个货币方程式乃至传统的货币经济学好像已经失效了。一个直观的表现就是日本接近30年的“迷茫时刻”,不断的货币放水,甚至把利率打到了负值,仍然处于一个长期的通缩状态。那么央行现在究竟采取什么样的规则?尤其是今年上半年,鲍威尔提出平均通胀目标制。这让我们感觉很迷茫,现在的规则究竟是什么?

图2. 货币政策的历史演变:从主动规则到被动相机抉择

过去,我们熟知的有弗里德曼规则、泰勒规则。现在,是不是全球都在相机抉择,走一步看一步?这个会对市场产生什么预期?会不会通常说的市场已经绑架了央行?的确,如果一个货币政策没有了规则,没有了明确的预期,就会产生非常大的问题,货币政策效果会大打折扣,就是理论上说的动态不一致性。

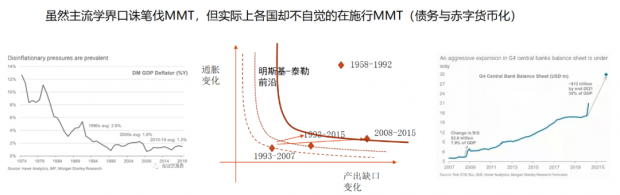

在次贷危机之前,我们常常谴责MMT,当然现在也谴责MMT,后面会给大家梳理一下MMT的思想史。MMT的祖先是明斯基,明斯基是后凯恩斯主义者。过去MMT一直在角落里,但是现在把他当做一个主流的学派来讨论,所以说大家都很担心我们是不是进入一个债务大爆炸时期,未来在哪里?上午朱民老师的整个演讲也是没给我们提供答案,但是提起了一个非常大的问题。按照我研究的惯例,当我们当下极其迷茫的时候,就有必要回头去看历史。

图3. 消失的通胀+频发的危机+非独立的央行=MMT?

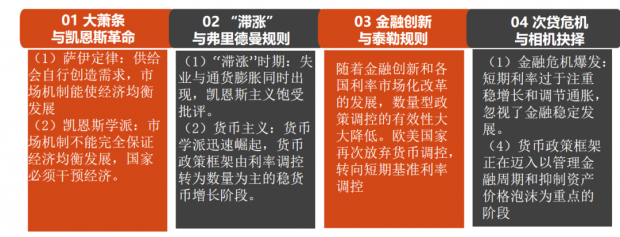

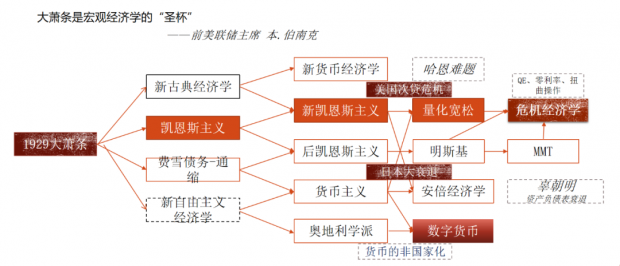

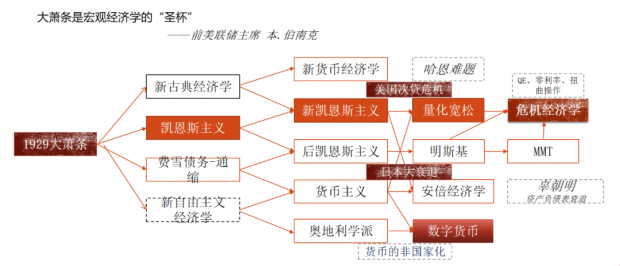

首先一个问题是,我们经济学家和政府政策官员是怎么来思考货币政策的?我的一个观点就是:我们的货币经济学,我们的货币政策或者说中央银行学的底色就是大危机。

图4. 发达国家货币政策的底色:大萧条

我们知道大萧条改变了美国整个的政策思路,产生了经济学革命,诞生了一个新的经济学。以前都是古典学派、萨伊定律、瓦尔拉斯均衡、福利经济学定理等统治一切,古典经济学家认为“理论终结了”,自由市场就是最好的经济资源配置模式,没有必要再讨论别的了。但是大萧条颠覆了他们,或者是把他们从梦中叫醒。现在所有的央行行长基本都是新凯恩斯主义。然而,现在新凯恩斯主义又开始学习后凯恩斯主义。

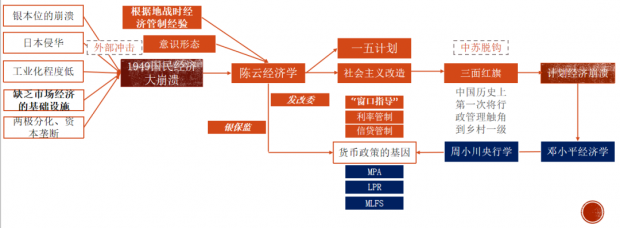

事实上,中国的整个经济政策实际上也是来源于对危机的一个认识,即1949年民国市场经济崩溃和1979年新中国的计划经济崩溃(如图6)。设想一下,当我们那一代领导人(当然存在一个意识形态的条件),看到国民政府经济的崩溃就是市场经济的崩溃,他们在新中国建国后会是什么想法,对市场经济会是什么看法,不过都是商人投机、物价飞涨、企业家剥削工人等等。然而搞了三十多年的计划经济,最后也崩溃了(至少官方这么宣称),崩溃后才开始下定决心搞改革开放,才出现融合西方经济学与中国特色的中国发展经济学。

我认为,中国改革开放采取的虽然是走一步看一步,但顶层设计上是“邓小平经济学”(改革开放的总设计师),我们央行的货币政策基调则是基于“周小川中央银行学”。

图5. 新中国成立三十年的经济体制底色也是大危机:民国市场经济的大崩溃

图6. 货币理论在走向极化:MMT与私人数字货币(BTC、Libra)=央行数字货币(CBDC)

在具体内容上,我将主要分享以下4个方面的观点。时间关系,大体一讲:

一、全球货币政策的底色:思想脉络

二、现代货币政策框架的演变:还有规则吗

三、债务大爆炸与货币政策的未来:只有MMT一条路?

四、中国的债务周期与货币政策思考:波动转移假说与央行难题

第一部分是梳理大危机和经济学思想脉络。

第二部分是提出一个问题:现在货币政策还有规则吗?现在这个平均通胀目标制,是规则还是完全的相机抉择。相机抉择就是看市场怎么办我就怎么走?特别害怕市场反应。

第三部分是讲,在债务大爆炸这种环境下,我们不断的谴责MMT,实际上你看我们的次贷危机之后的一轮一轮的QE,其实都是在践行日本的安倍经济学,也是一种MMT。那么我也会思考为什么数字经济数字货币是在日本产生的。

第四个就是我们中国的现况,以及我们现在央行面临一些现实的难题;其间也涵盖学术论文的部分内容——我们有一个“波动转移假说”——实体经济稳定但金融体系波动大。时间关系,一些内容会一笔带过。

图7其实非常重要,展开讲会讲很久。简而言之,大萧条颠覆了人类的经济思想史,它产生了我们熟知的凯恩斯主义(最主要的一个遗产),然后是有不断的分叉演变——新古典与凯恩斯融合产生的新凯恩斯主义,现在的主流思想应该就是新凯恩斯主义的。美国次贷危机之后,一个刷新我们对货币政策和经济学认知的手段出现,即所谓的量化宽松,QE,扩张央行的资产负债表。

图7. 发达国家货币政策的底色:大萧条

在次贷危机之前,从来没有央行敢直接拿着钱去在市场上做交易购买资产。然而就在次贷危机时,伯南克干了这件事。我觉得这不是在凯恩斯的范围之内的,他实际上是学习了明斯基的理念,本质上是做了MMT主张做的事情。当然量化宽松的思想来源可以追溯到费雪,追溯到弗里德曼的“直升机撒钱”。

这导致的后果就是,央行不断宽松之后,整个金融市场波动不断变大。其实在疫情之前的波动率就逐渐增大,且2018年整个金融市场都波幅很大。举例而言,单就特朗普发一个推特,整个金融市场都会产生一个很大的波幅。当前,可谓是进入了一个大波动、一个危机经济学的阶段。

现在MMT这些后凯恩斯主义者开始登上我们理论的舞台,很多人对此也是非常害怕,要知道以前从来不敢使用负利率。这可以追溯到大萧条制造的另一个遗产——费雪的债务通缩;费雪与凯恩斯不同的地方是,凯恩斯发现了有效需求不足,费雪发现了债务引发的金融问题。费雪的思想遗产影响非常深远,你看弗里德曼的文献,明斯基的文献,伯南克的文献,都会多次提到费雪。

弗里德曼的货币主义,就是新自由主义的两条线之一。这两条线,一个是货币主义,一个是奥地利学派;其实,我们能看到弗里德曼的思想史和他的一些文章,他引用费雪的东西,但是他没有看到费雪的债务的一端(就是融资这一端),他看到的是货币端,他认为大萧条是货币供给不足。

我们回头来看伯南克在拯救次贷危机的时候,其实也用了货币主义的一些思想,我们说的一个常用的一句话就是“直升机大撒钱”,这实际上是货币主义的主张。

图7中最下面有一个新自由主义的一派奥地利学派,我们可能也比较熟悉,他是一个完全的自由主义,甚至主张货币的非国家化。可以说,以他的思想为主,在日本安倍经济学的基础上,所谓的一个中本聪,也不知道是不是故事,但是它产生了数字货币。

这里我们就产生了一个当前整个思想一个思想的脉络,它的脉络几个节点都是大危机,包括安培经济学,日本大萧条。我们知道90年代日本是一个大的资产负债表衰退阶段,出现了辜朝明的资产负债表衰退的理论,这个理论以前从来都没有。我们现在很多文章开始把资产负债表放入DSGE,放入我们主流的经济学模型,这是以前没有的,这是日本辜朝明发现的这个问题。所以,我们现在的货币政策的思想的底蕴是底色,实际上就是一次一次的大危机。

大萧条产生的后果就不用多说了,可能超出我们的想象。就是因为1929大萧条发生的时候,美国没有任何历史资源和经验可以借鉴,胡佛总统上台竟然还是坚持市场主义,就是他整个大萧条持续了7到8年,直到罗斯福上台。

当然,罗斯福和凯恩斯见面还是谁也看不上谁,但是实际上罗斯福执行的是凯恩斯主义的政策。凯恩斯主义革命是非常大的一个经济学革命。我们学经济学的来说,以前我们认为古典经济学市场可以解决一切。福利经济学第一、第二定理,用数学和形式逻辑完美的证明了市场,认为用市场配置资源就行了,永远不会出现这么大的危机。但是1929发生危机后,萨伊定律失效了,让整个古典经济学出现了危机。

我要一再强调大萧条产生的另两个思想遗产,一个是欧文费雪的债务通缩理论,一个是弗里德曼的货币主义。弗里德曼也是一直在研究大萧条,大萧条是宏观经济学的圣杯。

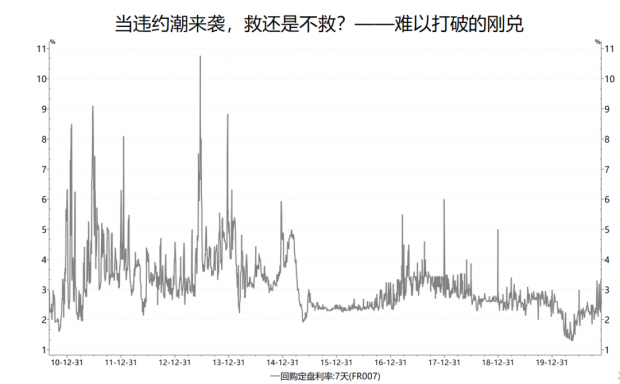

而后凯恩斯主义明斯基与凯恩斯主义、新凯恩斯主义不一样的地方在哪呢?就是后凯恩斯主义明斯基发展了融资理论。你看明斯基的书以及明斯基的学生MMT那些学者,他们在评价明斯基的时候,就认为明斯基发展的融资理论,那么凯恩斯只有投资理论,没有融资理论。那么明斯基发展的融资理论里面有我们熟知的3个阶段,庞氏阶段和明斯基时刻其实就是一个融资理论。以及在内生不稳定理论的基础上,产生了所谓的金融周期理论。大家试想一下,10年之前看周期理论从来没有谈金融周期,主要是谈我们知道几个实体经济周期。但是现在你发现统治经济波动的反而是债务周期和金融周期。今年中国出现了信用债违约潮的问题,这也是债务周期末端的一个反应。

另两个思想主线,一个是货币主义,一个是货币资产负债表的衰退。现在安倍经济学很流行,其实是全球各个央行都在学他。

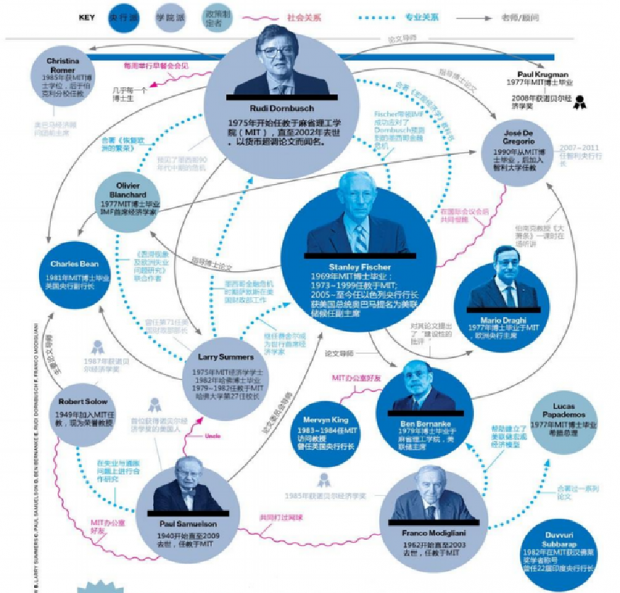

新凯恩斯主义更不用说了,现在整个央行的行长基本上都是新凯恩斯主义科班出身。我们都熟悉美联储的一个副行长费希尔,号称央行之父,以前做过以色列的央行行长,很多央行行长都是他的学生。现在美国的经济学思潮,原来是芝加哥学派新古典主义,现在是MIT学派。90%的央行的行长都是新凯恩斯主义者。

图8. MIT学派的崛起与“央行之父”费希尔

现在来看中国的货币政策。包括我们现在金融体制存在的一些问题,比如很多商业银行干政策银行事,很多政策银行干商业银行的事情,刚性兑付,银行和财政不分,债务货币化等等问题,为什么会出现?

其实中国的金融监管和货币政策理论也是来自我们对大危机的认知。第一个是1949年国民政府市场经济大危机,体现的就是市场经济的危机,市场经济在中国的崩溃。但是我不认为市场经济错了,是因为市场经济它是一个非常昂贵非常精致非常脆弱的体系,它需要很强的基础设施,需要统一的大市场,需要完善的法律司法条件。国民政府那时候显然是受到一个重大的外生冲击,不亚于现在的疫情,就是日本侵华。当然还有很多方面的原因,导致了市场经济的崩溃。新中国成立后,领导人看到的是国民政府市场经济的崩溃,你看国民政府搞市场经济把经济给搞垮了,所以我们走计划经济的路线。但是我们30年计划经济,用官方文件的话说是,经济到了崩溃的边缘。然后大家建立共识去搞市场经济,搞改革开放,这也是一个经济危机塑造的经济学和经济政策认知历程。

我们的金融体系、中央银行体系和货币政策的建立也是一个历史过程。从1994年建立了中央银行法以后,从2000年开始进入一个金融市场化快速推进的阶段。也就是从周小川行长开始,我们开始与国际对接,建立了现代的商业银行和中央银行体系。货币政策现在采用的工具,包括MPA、MLF、LPR等等政策工具其实也都是借鉴了发达经济体的货币政策框架。

现在来看货币政策规则,以前我们说还有一个弗里德曼规则,即固定的货币增长率,还有利率的泰勒规则及麦卡勒姆规则等等。现在几乎都是相机抉择。相机抉择有它的优点,但也存在很大的问题,至少不是现代货币政策的理念。因为相机抉择产生的动态不一致,很容易让市场绑架了央行,造成政策资源的过度消耗。

但现在央行的确是非常迷茫。过去几年央行对付的第一件事情就是通胀,因为美国的七十年代一个大通胀,包括80年代他们的目标认为都是通胀,所以说你看90年代伯南克有篇论文,题目叫《货币应该为资产价格负责吗?》他的答案很坚定,就是no!但是次贷危机之后,伯南克的行动的勇气里面,坚决为金融市场为股市负责的。伯南克坚持了多年的信仰的改变,体现的就是整个央行行长严重的迷茫状态。

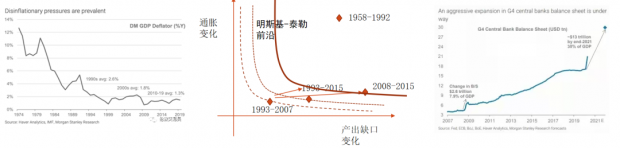

图9. 通胀的消失与央行的迷茫

因为过去的通胀环境产生了巨大的变化,所谓泰勒前沿(通胀波动和产出波动的坐标系),进入一个所谓的93-07年次贷危机前的“大稳定”阶段。那么在稳定的状态下,长期没有通胀的情况下,货币政策到底是为谁负责。所以说我们看到了伯南克信仰的转变,以前信仰通胀目标,现在就是信仰金融市场稳定。你看他的回忆录《行动的勇气》,他很为此自豪。

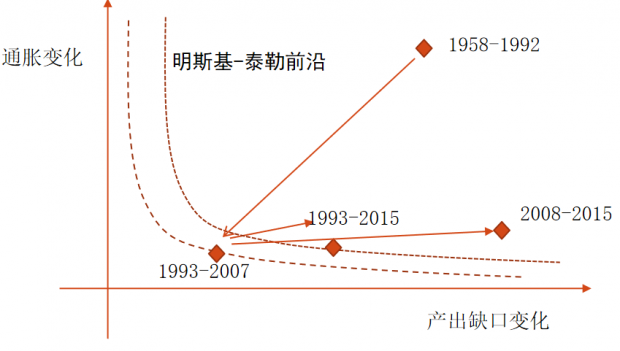

但是我们看到一个非常不一样的现象是,虽然通胀少了,但是近20年金融危机不断的发生。看上去,所有的波动都从实体经济转到了金融市场,这就是我提到的“风险转移假说”。

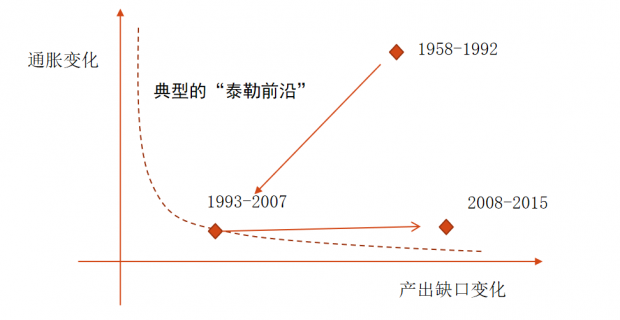

近半个世纪以来,通胀-产出 稳定性组合已经步入泰勒前沿。“大稳定看起来是一个永久性突破”(Mervyn A. King,2016);但次贷危机以来,产出波动开始加大。

图10. 泰勒前沿的世纪大转移

图11.由于金融稳定的影响,明斯基-泰勒前沿更加不稳定(via 西泽研究院)

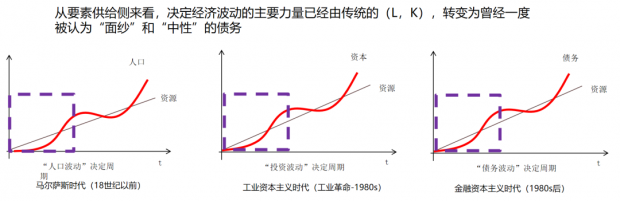

在周期的理解上,过去马尔萨斯时代就是人口周期,经济的波动就是调整人口。因为他没有别的生产要素,只能调整人口,是非常残酷的。那么到了做工业这个时代是调整投资资本的决定的,如何拉动企业决定的。但是我们现在债务决定的,这个不是我在预测,你会发现债务的增长和人口增长跟资源之间的这种限制是一个形态基本是一样的,最后导致我们进入一个负利率的位置区域。

图12. 曾经作为“面纱”的金融周期为何如此重要了?(via 西泽研究院)

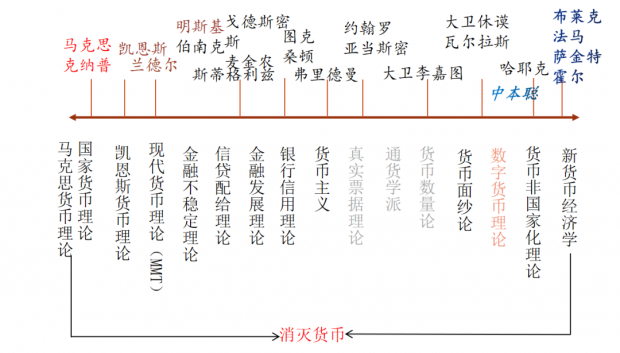

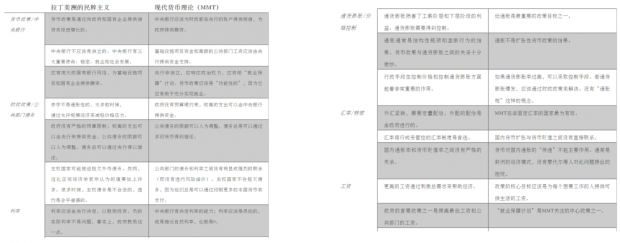

甚至当前的债务型经济,导致我们整个货币经济学思想光谱的一个极化。一是向左边的极化,MMT的源泉来自克纳普和马克思的国家货币理论。《现代货币理论》的第一章就写了引用了马克思的看法,这是思想光谱的最左端。另一块是向右边的极化,就是互联网原生态的数字货币,这个理论体系可以看作是越来越右。这两个思想越来越极化。

现实中一个非常有意思的现象是,主流学界一直在道德上批判MMT,但是各国央行在“身体”上不自觉的都在执行MMT。这个分裂也是一个非常有意思的现象。

图13.虽然主流学界口诛笔伐MMT,但实际上各国却不自觉的在施行MMT(债务与赤字货币化)

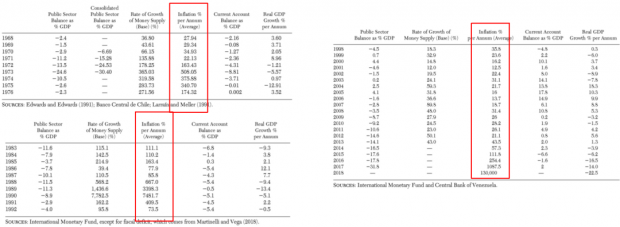

那么MMT的危害到底在哪?实际上这个危害在拉美国家已经出现了,恶性通胀、财政崩溃、社会动荡、政权更迭等。为什么美国、欧洲、日本这些发达国家可以大肆宽松,随意MMT,是因为他们具有的强势的货币地位,他们的货币可以向全球溢出,他们在技术链、产业链的地位,他们强大的金融市场尤其是资本市场,可以有效抑制通胀。这里有一篇论文(见图15)就是讲拉美国家为MMT付出的代价,它付出的代价不是在经济金融层面,而是在社会动荡层面,所以这个是非常危险的。就是MMT的危害不仅是经济层面,它引起了社会的动荡,引起了一系列的贫富分化、资产泡沫等等。

图14.拉美国家的民粹主义货币和财政政策与MMT的政策主张往往异曲同工

图15. MMT的教训:拉美国家的民粹主义与社会动荡

Edwards,2020:《现代货币理论:来自拉美的警示》

发达国家能够大幅宽松是因为具有强大的金融能力。可以说你能够降息是你国家金融能力的一个表现。就是即使降息,你发的债券仍然有人愿意买,发行的货币,仍然可以作为一般等价物。拉美国家,新兴经济体包括中国,并不是不想降息,不想零利率,而是没有能力去降息和宽松。能把利息降到负利率是一个国家经济发展的一个表现,是一个金融能力的表现。你去看名义利率高的国家都是什么国家,都是问题很多的或者说处于“中等收入陷阱”的拉美国家。

图16. 发达经济体具有更强的条件来施行QE(准MMT)(via 西泽研究院)

对中国来说我们的货币政策该怎么办?思想史就不说了,我想说我们的一个研究成果,我们发现最近10年中国的实体经济波动减少,但是金融的市场波动变得非常大,这里需要引起对货币政策的反思。下面的图是我们团队做的一个数据,可以看到实体经济的波动的确是减少了,但金融市场,无论是股市、汇市,还是债市,最近几年都是大幅波动。

图17.波动转移假说:实体经济稳定但金融体系波动大

中国的产出缺口波动和通胀缺口波动确实也是在一个泰勒前沿上,但是央行面临几个问题的确是很难解决。一个是动态不一致性,市场出了问题央行即使说不再刚兑,但是市场不相信,认为到时你肯定会救助。这就是刚性兑付问题,对整个市场的扭曲非常大。第二个是货币拯救不了信用的,货币解决的是流动性问题,广义信用的生产机制在银行,银行没法生产信用了,央行放再多的水都只是流动性陷阱。另外我们用货币的总量政策去解决一些定向的结构问题的问题时候,就会出现系统性套利机会。

图18.央行面临的难题之一:动态不一致性

图19.央行面临的难题之二:货币拯救不了信用

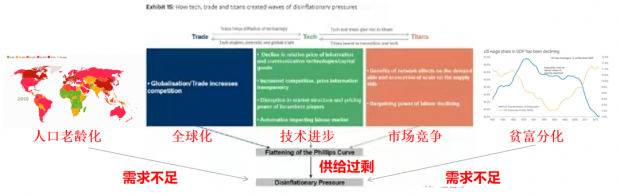

当务之急来看,央行今年处理的第一个问题是与滞涨赛跑,虽然现在CPI首次转负,但现在葱和姜价格涨上来了,铁矿石价格涨上来了,上游的很多原材料价格都大涨,可能比我们10年前“豆你玩”、“ 蒜你狠” 更加严重。因为这次的价格飞涨,是供给侧的问题,是去全球化背景下,其它国家的卡脖子,不仅仅是技术卡脖子,还有资源卡脖子。

图20.央行要处理的两个问题:与滞胀赛跑

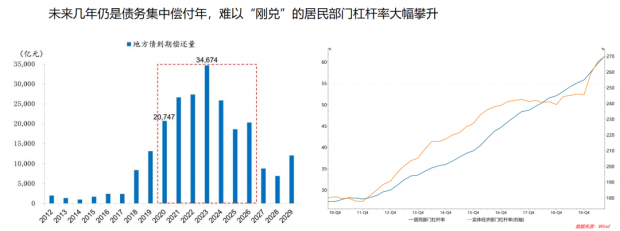

另外一个就是与明斯基时刻赛跑,未来三年我们处于债务偿付高峰期,那么怎么办?

图21.央行要处理的两个问题:与明斯基时刻赛跑

长期的解决方案,还是要走周小川行长的中央银行现代化路线,金融不要干财政的事,财政不要干金融的事。货币政策现代化,用价格工具逐渐取代数量工具等等。短期来看,首先珍惜政策空间,不要过度透支信用和货币资源。其次要多用市场化的语言跟市场进行交流,减少计划行政干预。第三是通过机制设计解决动态不一致性问题,面对违约问题不能不兑付,也不能全部刚性兑付,而是部分兑付。市场认为央行不兑付,但为了金融稳定要兑付,但是只兑付一部分,所以这样来解决刚性兑付问题,解决金融机构总是利用制度漏洞赚央行、国家的钱,而把风险转嫁给国家的问题。

时间关系我先汇报到这里,谢谢大家。

(本文图源:第一财经,西泽研究院)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}