阅读:0

听报道

美国次贷危机以后,中国正在经历第四波信用违约潮冲击。

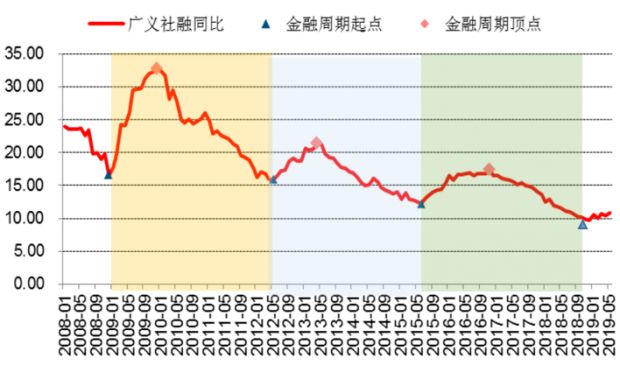

前三次违约潮开始的时间(三年一次,因为短期债务平均久期大约为三年)分别是2012(以钢贸为代表的中小民企),2015(产能过剩的大型民企),2018(过度股权质押的上市公司民企,经营不规范的金融企业)......这三波主要以民营企业为主,国企和城投的信仰一直没有动摇。

图1 本轮违约潮国企违约明显飙升

这一次有点不一样,国企和城投开始大面积违约。而且,是刚刚开始。

其实不管是民企和国企,债务周期的基本原理都是一样的:借债的时候一片繁华,还钱的时候一地鸡毛。用熊彼特的思想演绎出去就是:

如果信贷不掌握在真正的企业家手里,注定是一场悲剧。

目录

一、从何而来:债务周期形成的基本原理

二、有何不同:中国式“金融加速器的加速器”

三、如何收场:还有多少货币空间可以置换明斯基时间

一、从何而来:债务周期形成的基本原理

中国庞大的债务怪兽是怎么形成的?且不要问中国,全球都进入一轮债务大爆炸阶段。疫情过后,全球债务再创历史新高,已经超过270万亿美元。

现代社会债务无处不在,现代经济是信用经济。对个人来说,人生不仅是一场康波,还是一场债务周期,至少是一场“房贷按揭周期”,等还完房贷了,也就差不多走到了暮年。在人的一生中,债务如影相随。企业和政府也是一样。

新一轮债务周期的形成,从底层看是人性(消费主义、人性不耐)的驱使,从直观看是美国次贷危机后,各国央行在美联储的带领下,维护金融稳定和拯救经济周期的结果。

用债务周期来拯救经济周期,用债务来刺激本已低迷的需求——美国刺激消费,中国刺激投资,最终债务周期自己却走向了不归路——看上去永无止境的庞氏骗局,新债还旧债。

这一波债务大爆炸始自2008年美国次贷危机。危机发生后全球陷入需求塌方的境地,经济断崖式下跌,除了用量化宽松托住金融市场,用债务透支未来换取需求之外别无他法。美国史无前例的降息,并开启了连续三轮的量化宽松。FED资产负债表飙涨。

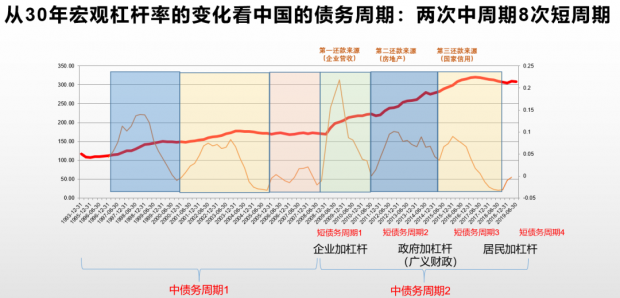

与此同时,中国从四万亿开始,进入了轰轰烈烈的加杠杆周期。要知道在次贷危机之前,中国的杠杆率还不到160%,到了2015年已经攀升到了250%。大疫情后,杠杆率一度攀升到264%。

此时大家才明白,杠杆率是不可逆的,债务一旦发生爆炸,将会进入一个持续动态膨胀过程。而这个过程是不对称的,即收缩期带来的危机冲击,将远大于扩张期对经济的正向刺激效应。

从此全球患上了债务鸦片的毒瘾。美联储曾多次想缩表加息,但仅仅缩了几百亿,加了几十个bp,2018年就引发了一场中型股灾。更不用说对新兴国家的汇率冲击。仅仅2014年的加息预期,就让俄罗斯,巴西等诸多新兴国家汇率腰斩。

货币政策回归正常化谈何容易!

中国次贷危机后的债务周期也是一波三折。四万亿后不到两年,这一轮被猛加杠杆的中小民企开始陷入违约潮。然后,地方政府开始进入加杠杆时间,房地产杠杆也随之突飞猛进。而在债务的供给侧,银行、信托等金融机构为了规避监管,创造了一个又一个的同业业务、表外业务。影子银行迅速膨胀,金融加杠杆也进入了一个加速期。

2015年是大波动的一年,股市杠杆牛,继而股灾、汇灾。2016年严监管后又发生债灾,2018年股权质押爆雷几乎引发股市崩溃。前所没有的经济大波动,成为债务周期无序扩张所付出的巨大代价。

图2 2009、2012、2015、2018每三年的金融周期意味着违约潮的开始

根据达里奥的债务周期理论,当前是全球新一轮债务周期“衰退长波”中的“衰退短波”,是长短衰退期的叠加。更为复杂的是,债务周期赶顶与经济周期探底叠加在一起,即债务周期的J形与经济周期的L形叠加在一起,形成了巨大的宏观错配,对国家金融系统安全形成了极大的威胁。

防风险攻坚战,从去杠杆,到严监管,再到金融机构的供给侧改革,目的都是整固金融体系,理顺债务周期,让金融更好的服务实体经济。然而,当金融与财政纠缠不清的时候,当地方政府已经形成“债务潘镇”的时候,这个债务周期就不是市场和经济层面能解决的了。

二、有何不同:中国式“金融加速器的加速器”

达里奥的长债务周期是五十年左右,那是发达市场经济国家,没有政府主导的集中式信贷资源动员力量;以企业、企业家和私人产权为基础(钱是自己的,预算硬约束)的经济,债务周期不会那么“急促”。

中国的债务周期不一样,长度可能是发达国家的一半。盖因为:

1,中国是发展中国家,增长的速度太快,微观的商业机会太多,宏观的周期性力量太强,具有极强的借债冲动;市场四处洋溢着发财梦,五十年太久只争朝夕,有了赚钱机会赶紧加杠杆抓住。

2,地方政府主导的经济发展模式——地方经济锦标赛,运动式投资,四年一届领导班子,为了干出业绩一定会透支地方财源大举借债;而且具有强烈的拉长久期的冲动。国企是一样的道理......

3,缺乏破产体制与信托契约精神的“刚兑文化”,风险总是不能及时出清,即使更高一级政府承诺不再兜底,动态不一致性(不可置信的承诺,假如真的政府平台要破产,中央政府敢真的不救吗)也会提高下一级政府和机构的借债意愿。

西方学者在研究债务危机的微观基础时,强调金融从业人士的“胡作非为”,因为只有快速做大规模业绩,才能赚取足够的分红和奖金。至于风险,可以作为一种“公共成本”让全体纳税人承担。中国的金融业除了这一点(金融行业的薪酬长期超过其他行业一大截),还有特殊的“政治驱动+刚兑保护”的内在驱动力。

这些不同于发达经济体的“体制优势”,让中国的债务周期在时间长度上几乎缩减了一半,债务规模和扩张速度是其它国家的好几倍,波动的幅度也较大。政府和国企主导的杠杆扩张活动,是“金融加速器中的加速器”。

回想一下,本轮债务周期的起点大约是本世纪初。经历了1990s下半场的投资过热和1997年亚洲金融危机,企业债务早已是断壁残垣满目疮痍。国企严重产能过剩,除了下岗重组之外别无他法,而三角债形成的不良资产也都积累在银行的资产负债表上。一个说法是,“让国有银行来承担改革的成本”。

彼时银行的平均不良率已经到了30%,从技术上来说早就超过了破产的条件。对银行来说,别说信用创造和生产,能够活下去就是奇迹,信用大衰退严重制约了经济的发展。在这种情况下,中央政府进行了一场轰轰烈烈的债务重组和清算,才重新开启了新一轮的债务周期,也就同步开启了中国新一轮的“黄金发展时期”。

其实重组的思路也很简单:剥离。将坏死的器官组织割掉,剩下的重新注入资本,包括国家主权基金入股,引进国际战略投资者,优先安排IPO融资等等。资产负债表清洗干净,雄厚的资本充足率和可持续的融资模式,开始了新的一轮的较为健康强劲的债务周期。是为信用周期的上半场。

这是在国家资产负债表的“负债端”,同样在国家资产负债表的“资产端”,是真刀真枪的国有企业改革,加入WTO更深的融入全球产业链,“无为而治”的让市场起决定作用等等。可以看到,这一阶段的债务周期,是债务和实体经济相互促进,且实体经济(资产端)的增长速度超过债务增长速度的良性循环过程。数据上的表现就是杠杆率的平稳增长。

图3 最新一轮中长债务周期始于本世纪初

但次贷危机发生后,全球进入了“债务型经济”。中国依靠债务扩大投资,美国依靠债务稳住消费,但代价就是金融市场进入了不稳定、不确定性更大的“百慕大区域”。

中国特殊的体制环境在债务型经济下正在引发一系列次生风险。预算软约束,地方透支中央的“公共地悲剧”;货币集权、财政分权的“欧洲病”,货币易发、信用难起的“日本病”,实体空心、泡沫膨胀的“美国病”,违约成性、通胀螺旋的“拉美病”......债务型经济的大潮下,全球经济都是病态的。发展速度最快的中国,这些病似乎也都沾染了一点。

最让人惊诧的还是,恶意逃废债一度成为一种发财模式,这是金融伦理文化的巨大缺失。先是经营不规范的民企,现在有向国企和地方政府蔓延的态势。“其实是可以不还的”,这样的话出自主政一方的地方大员之口,可以说比一场实实在在的信用危机更可怕。

这反映的不是个例,而是一个群体的心声。意识决定行动,这个起心动念,足可以摧毁国家的信用基础。当作为最有公信力的公共政府部门都失去信用的时候,整个社会的信用生态还将如何存在?

三、如何收场:还有多少货币空间可以置换明斯基时间

信用无小事。一个人没有信用了,其社会关系也就破产了。企业和政府更甚。金融是现代经济的核心,信用则是现代金融的核心。

大国金融的强大之处并不在于规模,而是在于言出必行,绝对的纯粹的契约精神。因为这是全社会信用的基准。一旦失去了这个,再大的规模,无论是最大的广义货币发行量,还是最大的金融资产总量,都会顷刻间轰然倒塌。

现在是少数地方政府,某几个地方国企,在危险的边缘试探。而且,主要的债权人也都是国有单位——商业银行。都是统一领导下的机构,产权关系穿透到底属于同一个主体——国家。大不了继续“并表管理”,债转股,无限展期,债务存续维稳。

如果这样岂不是皆大欢喜?以前的几轮违约潮也是这么“重组”过来的,美其名曰“空间换时间”——用货币宽松的政策空间,换取一拖再拖的“明斯基时间”。

这一次的违约潮也会大概率采取与以前差不多的方式:

1,央行释放流动性稳住市场,保证整体稳定,不发生系统性风险;

2,对违约债券进行“局部手术”,试图精准拆除对市场影响巨大的单个问题机构;

3,沿着债务链和资金链进行隔离和保护,防止有毒资产向外扩散;

4,为了防止信心丧失或者发生普遍恐慌,但同时又要对投资者进行教育,继续实施部分兑付的政策;

5,开启新一轮货币宽松的周期,保证后疫情时期不发生严重的债务危机。

这本质上就是新一轮债务的货币化、资产损失的社会化和金融的财政化。这一轮风波大概率会在货币再宽松的环境里安然度过,甚至很可能会开启一个小型的债市牛市。虽然通胀的压力已经出现,但最近几个月的CPI数据拓宽了货币政策空间。

但代价是什么,没有受损的一方吗?这些都是“帕累托改进”吗?国企&平台-国有商业银行的左口袋-有口袋债权债务关系可以真的不用还吗?断然不是!得益的是那些在债务中得到好处的一小部分群体,受损的则是缺乏“强势代言人”的社会公众。贫富分化、腐败和投机横行、房价泡沫、物价飞涨、资源配置扭曲等等,这些不良现象都已经显现,而且在未来会更严重。

从理论上,一个直观的问题也摆在面前:如果广义货币的发行锚是发行主体的资产(类似于贷款创造存款),当这些资产成为不良资产发生债务违约的时候,这些最初借来的钱到底去了哪?(银行的债务偿本质上就是货币回收)。

这些本身没有生产性资产的债务(实际上大部分地方政府债务达不到银行的风控标准),所形成的货币会成为在经济体系里面“失锚”的幽灵:寻租、腐败、投机、泡沫、通胀、换做外汇外逃等等。说到底,这些货币并不在实体企业或企业家,价值创造的机构或劳动者手里......

这是对中国经济社会的中长期伤害,短期内还看不出征兆,但早晚会累积成大患,在未来以更大的危机形式爆发(可以参照拉美国家的债务违约、货币滥发和社会动荡的案例)。而政府相关研究机构和学者的责任,就是为这些短期内不会明显显现、但长期会造成巨大伤害的问题做出诊断和提醒。虽然一而再、再而三的展期、重组和搁置拖延(“其实可以不还”),可以将短期的问题暂时解决。

从这个意义上,在中国的债务问题上,学者和负责任的官员,应该坚守社会利益的长期价值导向,而非商业利益的短期实用导向。在社会普遍急功近利的“赚钱不赚钱”的商业权衡中,要多一些“应该不应该”的社会价值反思。有些政策底限是必须要守住的,因为那些伤害信用生态和自然环境生态的盈利模式,本质上就是对未来子孙后代的利益透支,这些早晚会让我们付出代价。

(数据来源:WIND、华泰证券、西泽研究院)

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}