阅读:0

听报道

搞经济学的首先需要记住一点,那就是市场经济是天生通缩"体质"的,持续的高通胀、恶性通胀都是市场经济被人为扭曲和破坏,名义价格上涨无法形成利润激励,供给体系被人为破坏的结果。这个人为扭曲和破坏,浅层次的是政府滥发货币,造成供给侧无法有效的组织生产;深层次的则是政府盲目干预,甚至采取计划经济,造成经济结构的比例失调。这样的教训,在历史上很多国家出现过。

所以只要搞好真正的市场经济,通胀不容易出现,通缩才是最大的困扰。但是市场经济也不是万能的,市场经济中的通缩倾向集中于商业性强的产品,对于一些公共品,比如医疗、教育等则是供给不足的,是“通胀”的。这反映在中国就是房价泡沫,学区房泡沫本质上是公共品的通胀。历史上典型的通胀、滞胀,都是市场经济被人为的、外在的、偶然因素冲击和搞乱了,供给体系遭到了破坏。恶性通胀总是发生在战争、革命、转轨、国际关系恶化等特殊时间之后,就是这个道理。在这个期间,政府往往就疯狂的滥发钞票弥补财政赤字,所以人们往往将货币超发与通胀联系在一起,还形而上学的搞了一个数学方程式。殊不知,政府滥发钞票本身也是一个结果而不是原因。

疫情发生后,我较早的提示要发生大的通胀,因此还跟一些经济学家发生了争论。因为那个时候大家都很悲观,经济处于危机状态,怎么可能会通胀呢?事后来看,全球很快就迎来通胀的浪潮,其中美国的压力最大。但是现在,我觉得最担心的应该是通缩了。

基本的逻辑如下:

总量上,是全球货币大脉冲后的冲击回落,反者道之动,通胀本身就内含着通缩的力量。我们说的很多恶性通胀,现在委内瑞拉的恶性通胀,从实际变量(比如名义收入/CPI)来看本质上是通缩的,货币是短缺的——贬值太厉害,印钱的速度跟不上实际货币需求(注意是实际货币余额)。现在上游价格涨的那么厉害,资本品和生产资料涨的那么高,下游企业无法瞬时调整价格,利润被压薄甚至为负,经济就会大幅收缩。

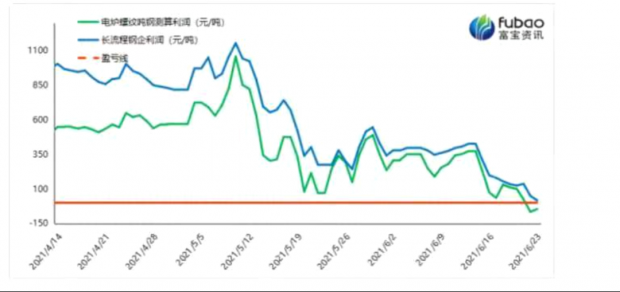

图1 钢企利润已经低于盈亏线

结构上,存在着两大错位,疫情周期的爆发时间,中国与其他国家复工复产的时间都是错位的。中国最先停工停产,供给出现暂停后,首先某些重要物资(以猪肉为代表)和生活物品的价格发生普遍上涨。之后全球疫情开始严重,供给开始受到限制,同时货币大宽松创造需求,继而也开始出现严重通胀。但是由于中国的外循环(外需)带动经济的力量非常强劲,这会产生两大后果:一是刺激内需的货币政策可以率先边际收缩,也就是率先回归正常化,这样在货币条件上就会在国内产生一种通缩力量;二是外需带动的产能快速累积,一旦国外的生产恢复正常(当前已经基本恢复),那么外需带动的产能和资本支出就会造成过剩,这也是一种通缩力量。尤其是国际上大宗商品价格因为交易资本、投机资本的炒作疯狂上涨,对国内的产业资本产生了错误的扩大再生产的信号,这无疑也会加剧后面的产能过剩。

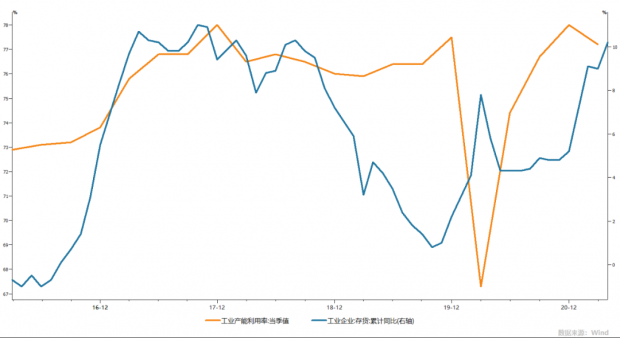

图2 工业企业产能利用率下降、库存压力增大

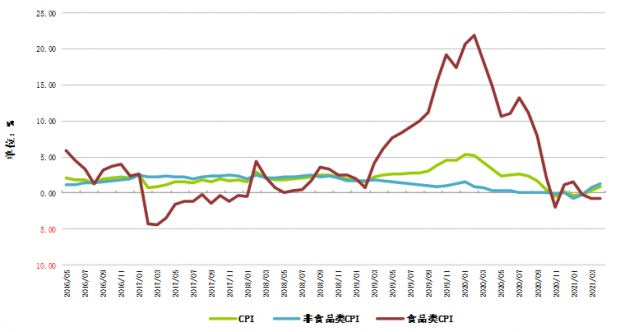

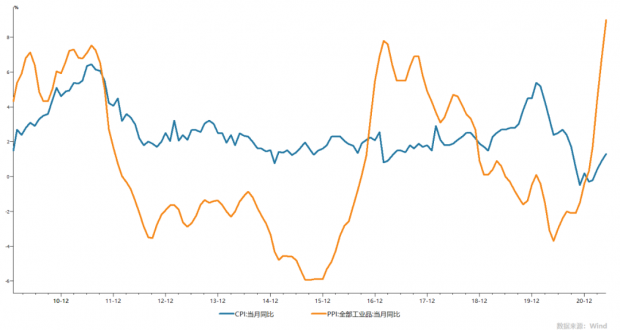

我上面说的总量上货币退潮、结构上外需减弱,都会对国内逐渐产生通缩力量。事实也证明,最近几个月在猪肉价格、蔬菜价格的大幅下降压力下,中国的CPI已经出现颓势。大宗商品价格的上涨似乎也不再那么疯狂,而且呈现出强弩之末的态势。只要PPI传导不到CPI以保证微观实体有利润,那么PPI掉头向下进入漫长的通缩周期也是迟早的事情。回头看看2012、2013年的走势,PPI陷入长达五年之久的通缩,当时的周期性、结构性力量都是相似的。

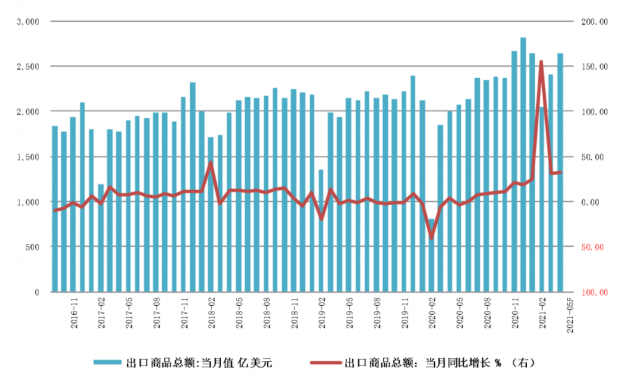

图3 出口强劲态势开始回落

图4 食品类价格回落或很快压制CPI

图5 CPI-PPI剪刀差快速拉大

疫情时我判断出现大型通胀的逻辑很简单,道理也已经解释过多次:需求可以印钞创造,但供给却迟迟不能恢复。当美联储将几万亿美元直接打到居民和企业账户上的时候,消费会立即创造出来(与边际消费倾向有关),但由于全球停工停产供给收缩,超市里的商品或者被抢购,或者就得提价。这时普遍的物价上涨也就是通胀就开始了。

后来中国率先恢复生产,其它国家则相继陷入疫情泥潭,正常的生产和服务活动中断,供给无法满足,大量人失业,只能通过印钞满足社会保障。但是纸币和银行账户中的数字毕竟不能当饭吃、当衣服穿,钞票能到超市商店买到东西才是硬道理。因此,面对日益空荡荡的仓库和超市货架,如果中国当时没有控制住疫情并快速恢复物资供给,后果将不堪设想。

因此疫情后的一大段时间的国际经济格局就变成了,美欧依靠国际货币优势印钞创造需求,中国作为世界工厂加速生产,从中国出去的航船载满“中国制造”,回来的航船则空荡荡,以至于航运价格和集装箱价格短时间内涨了一倍多(因为返航时无法使用以降低成本)。这种全球贸易空间结构的变化需要再平衡,这种结构变量引起的再平衡引发了巨大的后果,表现在:

1,人民币强势升值;美元步入弱势周期。

2,中国无风险利率上升,但美债利率一直走低(长端除外),中美利差扩大。

3,中国的通胀先起,同时也是先下,与美国错位。

4,中国的资产价格先起,同时也是先下。

5,中国的货币政策率先开始正常化,之后是新兴国家;巴西、俄罗斯、土耳其等已经加息。

我们回头看,每一次全球货币大宽松周期,中美之间的货币政策都是错位的。次贷危机后,美国率先宽松,释放7000亿美元,之后三次QE;中国随后跟上四万亿。但大通胀率先在中国出现,中国不得不在2011年三次加息,欧元区随后,分别引爆了中国的民营企业信用危机和欧债主权债务危机,随后中欧两国步入更大强度的货币宽松政策周期。但是美国却在2014年开始逐步减少并最终停止QE,到2015年美国开始加息。中国则在2014年加大宽松力度(降息,创造各种再贷款工具),继而先是引发了股市疯牛和股灾,之后则是811汇改后的人民币大贬值,2016棚改货币化刺激的房价飙升......

复盘上一段经历,我们看到了很多相似之处。周期性力量是相似的:货币脉冲之后的回落,物价热胀之后的冷缩,泡沫喧嚣之后的平静、迷茫与恐慌(taper恐慌)。结构性力量也是相似的:货币宽松总是从发达国家开启动,但率先因为通胀和泡沫顶不住退出宽松政策并收缩银根的则是新兴国家。

我们必须要思考货币政策这种空间大错位的原因,因为这会对大类资产产生极其重大是影响。我们观察过全球货币政策在“危机-修复”这个过程中对资产价格的影响,一般来说危机发生伊始,各国几乎同时施行货币大宽松政策,这会引起货币大放水的共振,此时首先是金融市场在信心和预期的提振下开始大涨,之后随着经济基本面的逐渐修复,通缩预期衰减,大宗商品开始启动;大宗商品疯狂上涨后开始出现通胀预期。

同时由于货币地位不同,发达国家货币宽松程度最大,但是他们的货币由于国际化程度高,可以在全球寻找资产池,而国内不会引发比较严重的通胀。新兴国家则不然,由于经济和金融对货币容纳的深度和广度都不够,对货币增发和宽松的耐受力较小(通胀弹性大),跟着发达国家同步搞的货币放水很容易在国内引起通胀和泡沫,此时为了保持币值稳定,只能被迫率先停止宽松,如果通胀严重还要收缩货币和加息。今年年初,当美国还在货币大跃进的时候,巴西、土耳其、俄罗斯等新兴国已经开始加息,就是这个道理。他们的货币政策空间是极其有限的。

中国不是发达国家,人民币国际化程度也较低;作为第二大经济体,工业门类最齐全的制造业世界工厂,也不是一般的新兴国家,应该是介于两者之间(虽然一般归属于新兴国家)。疫情危机后,中国又一次面临着与美国货币政策错位的问题。美国放松的时候,会率先在中国引起反应(拉动外需,人民币升值、资产泡沫),中国不得不率先“刹车”。当美国国内经济恢复过来,开始放缓和停止货币宽松的时候,中国经济和金融市场的反应也很大。美国的货币政策转弯,中国的受到的冲击反而更大,因此不得不反向着开始放松。

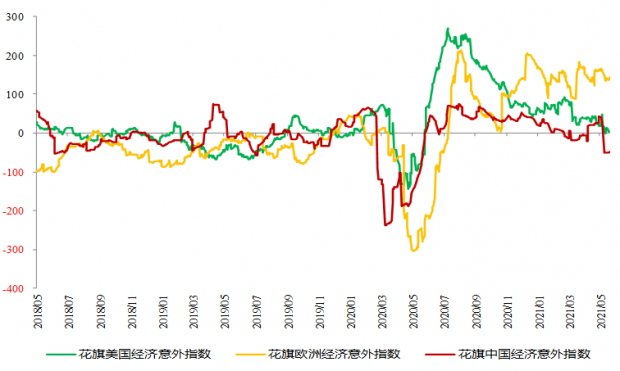

图6 中国经济意外指数显示经济下行压力较大

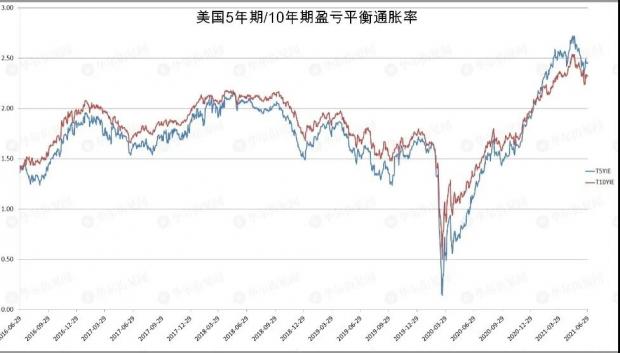

图7 数据显示美国的预期通胀率也已经见顶

最近中国对外出口增长势头、工业企业利润、PMI等都出现了较大的调整,这就是其中的苗头。而中国的货币政策基调也在悄悄发生变化,自二季度以来放松货币市场,最近又刚变相的降低存款基准利率,实际上就是用国内的货币政策对冲美国taper的紧缩效应外溢。这种货币政策错位产生的宏观后果是巨大的,从上一次来看,美国宽松放缓、中国宽松重启,债、股、汇、房等都发生了巨大的波动。这一次会不会历史重演,与2012年以后类似,上半场依次出现房跌、债牛、股牛、汇贬,之后则是股灾、债灾、汇升、房牛?历史当然不会简单重复,但会有相似的节奏吗?

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}