阅读:0

听报道

数字技术对全球金融体系的影响是如此深远,以至于改变了金融市场的风险分布结构和波动的内在机理。看不到这一点,无论是左侧交易还是右侧交易,无论是长期配置还是宏观对冲,都可能产生无法按过去传统框架理解和计量的异像和极端值。

其中之一是,在数字交易系统的支撑下,在数字社交平台的组织下,在数字媒体技术的叙事感召下,原来为一团散沙、相互博傻、被称为韭菜的散户,正在汇流成海、聚沙成塔,成为一种与华尔街金融精英相抗衡的力量。

香橼研究:“在发表专栏20年后,我们将停止做空研究,将不再发表‘做空报告’。我们将重点为个人投资者提供多头交易机会。”(via Twitter)

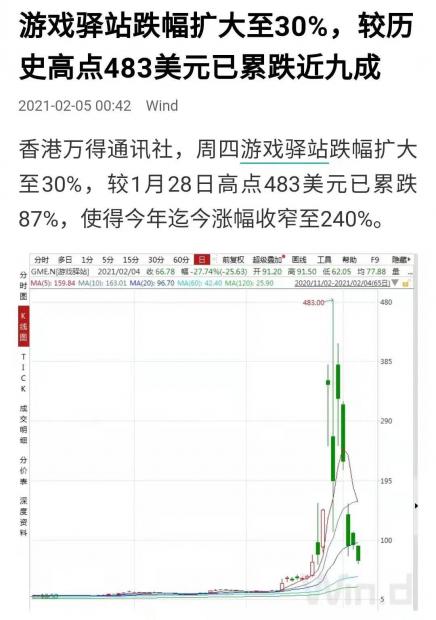

从GME、AMC的凶狠逼空,到白银的疯狂做多,都看到这种史诗级的声势浩大的力量,所到之处"寸土不生",以至于让当前的金融机构和系统无法承载这种力量的瞬时冲击,纷纷做出交易限制和延缓结算的行为,以补足过去日常情况下的准备/保证金和底层头寸。可以说,美国的“散户革命”已经大幅动摇了华尔街原来的游戏规则。经纪人、基金经理和交易平台等各个“金融建制派”还不适应散户的这种玩法。

被散户做多炒高的GME最终一地鸡毛,散户血流成河

生产力颠覆生产关系,技术重塑市场结构,这个基本原理并不难理解。如果数字世界可以大幅降低信息搜寻、集成、传播及反馈的成本,可以大幅降低集体行动的组织成本和提高单个交易的便利性,可以快速形成叙事能量和散播渠道,那么就不能只把市场的主导力量聚焦在大型基金和机构身上,而忽视小额的、分散的、沉默的大多数的散户。

半个世纪以来,西方资本主义从产业资本过渡到金融资本,除了资本内在的虚拟化、金融化趋势外,数字信息科技革命提供的技术支撑也是核心的主导和催化力量。如果没有信息传输、储存、处理、加密等技术支撑,每天承载几十万亿美元数量的交易、结算和支付系统等金融市场的基础设施根本无法形成,也就不可能有金融资本的交易和流动。可以说,数字技术是金融资本主义的物质基础。

进一步的说,数字技术加速了产业资本向金融资本的演化,加速了资本的虚拟化、符号化。资本家对资本的控制不再是传统的股权登记账簿,而是华尔街屏幕上不断闪烁的数字,是大批服务器里储存的天量的数据和密码。这些数字,构成了世界财富的基础,也是资本主义社会最本质的社会关系。财富本身就一种社会关系——资本家阶层对财富的占有相对其他阶层来说就是一种排斥权(财富所有权首先是一种排他权)。

我们每天用手机或银行卡上的虚拟数字来换取实打实的商品和服务,从人类文明发展史的长河来看就像是一种无中生有的“魔术”。然而这数字的背后,却是神秘又浩瀚的金融力量,否则不可能将真实财富如此长久的、完全的臣服于一个个数字和密码。金融赋予了数字神奇般的权力和力量,它让我们所有的生存都寄托在一个个虚拟的数字之上,离开了这些数字人们寸步难行。所谓的数字化生存。

数字技术也推动了明斯基所说的基金经理资本主义时代的诞生。正是因为数字技术提供的这些便利和效率,让基金经理可以操盘数以万亿计的大型基金,包括养老金、共同基金、企业年金、401k计划等等。美国股市的三分之二掌握在这些基金经理手中,也就意味着美国大部分企业的股权掌握在这些基金经理手中。基金经理资本主义是金融资本主义的核心特征之一:资本主义财富的掌控者并不是所有者,而是负责日常操盘的代理人——基金经理。

我们不能否认金融资本主义对现代经济的贡献,尤其是金融资本对数字产业革命的贡献。如果没有金融资本高度的流动性,可以在全球交易和配置的便利性,能形成共识的市场公允价格,也就难有现代经济的普遍繁荣。也正是一个个专业的资产管理公司,在人类历史上首次为普通人(尤其是中产阶层)创造了如此高的“财产性收入”。美国2019年财产性收入的占比已经超过一半(大牛市,加上富人财富的增值)。也正是因为有了一批出色的基金经理,尤其是一批出色的风险投资经理,才有了引领信息技术革命浪潮的硅谷。可以说,金融资本推动了数字产业革命,数字产业革命又为金融资本主义的进一步泛滥提供技术支撑。

1970年-2019年:美国不同收入类型涨幅,1970=1,数据来源:WIND

然而,事物总是有阴阳两面,金融资本主义在运行过程中,随着环境的变化也在发生着异化。拿美国来说,“华尔街之狼”们管理着世界上最大的财富,收取着高额的管理费用,却在周期性的不断制造全球金融危机。巨大的利润和奖金诱惑,个人理性合成的集体非理性,超级短期主义等等,都在一次次的掀起金融海啸让全世界买单。金融业的这些行为在一本纪实文学《胡作非为》的书中有着详细的阐述。金融资本主义正在走向另一个极端。

数字世界加速了这一极端化进程。一个K型分化的时代已经打开,贫富分化在数字技术叠加金融资本的双重发酵下加速恶化,而大疫情又进一步的推动了这个进程。信息大爆炸、债务大膨胀与货币大放水,正成为改变这个世界的三个主导力量。数字时代下,全球金融市场正在发生一种深刻的结构性变化。

身在其中往往感受不到这种深远的结构性变化,但是最近几年越来越多的肥尾风险,超出投资者认知的极端波动,屡次被打脸的华尔街精英分析师的预测,占比越来越高的被动交易所带来的超常的β,巨大的从未有过的K型分化走势等等,需要从传统的金融学理论之外寻找思想资源。毫无疑问,人工智能、大数据等数字技术在金融市场的广泛应用,已经真的使现在的金融世界与从前不一样。

比如,最近美国股市散户抱团史诗级逼空华尔街基金经理的故事,如果没有数字论坛的“病毒式”叙事传播能力和便捷的券商交易系统,平均账户资金不到5000美元的散户怎么可能掀起如此大的暴风骤雨。很显然,在数字世界里,金融世界“这一次真的不一样”。

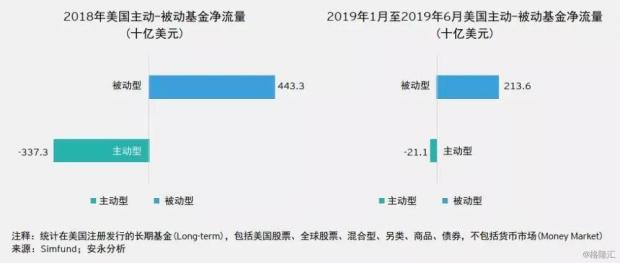

美国主动性管理基金持续收缩,被动型管理基金持续上升

再比如,如果人工智能的自动化交易在市场中所占的比例越来高,那么就会形成什么样的市场波动结构与特征?过去十年间,随着数字量化技术在金融市场的广泛应用,美国被动管理交易成为一种风尚,通过自动化程序傻瓜式的购买指数组合的收益竟然长期大于主动管理下的多样化资产组合收益,也就是至少五年多的时间,β的表现要好于大部分α。尤其是大型对冲基金的年化收益率,实际上大幅低于大盘指数的收益率。这意味着,在美国股票市场,花费庞大的人力成本和费用组织研究团队对个股进行研究,不如简单粗暴的购买大盘指数或一些ETF产品。这里面当然有美联储看跌期权形成的单边预期在里面,但大量的数字自动化交易强化了这一趋势。

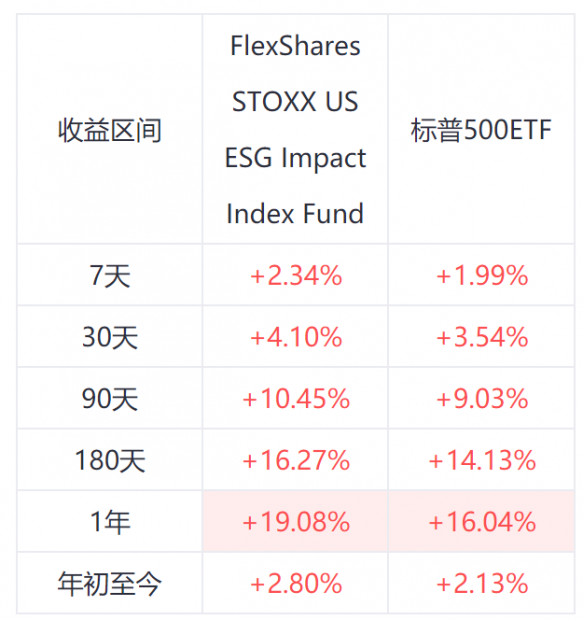

回报数据(Via 老虎证券)

还有,特朗普、马斯克、扎克伯格的一个推特,就可以引起金融市场的一次海啸。越来越多的大型对冲基金经理在数字媒体上“网红化”,以便通过数字传播技术来提升影响力。如果说过去对金融市场的操控依靠的是“资金坐庄”,那么现在在数字技术的支撑下可以低成本高效率的“流量坐庄”。各大金融机构在数字传播市场上竞相发出自己的声音,因为话语权、意见和态度获取的客户流量,已经成为重要的获客点和销售竞争力。

总结来说,在过去未去和未来已来的交叠时刻,至少有三种数字世界下形成的结构性力量正在改变着全球金融市场的基本状态,任何投资者都不应该忽视:

一是数字社交媒体形成的可以与金融建制派抗衡的散户革命力量,类似于政治世界里的“特朗普现象”。如果说在选票政治的世界里,美国公民可以在数字自媒体的影响下集体投票给政治素人特朗普,以颠覆传统的政治建制派,那么在数字社交平台与个人交易平台的叠加效应下,足以在华尔街掀起一场与特朗普浪潮相似的散户革命。金融民粹这个词带有贬义的意思,但是非理性的个人投资者最终的结局,很可能与历史上所有打着光荣的口号闹革命的运动一样。

二是对散户来说数字独角兽拥有得天独厚的叙事和传播能量,容易引发资金头部聚集与K型大分化。由于数字科技企业具有先天的叙事和传播基因,即使没有出色的基本面业绩甚至是常年亏损,也会长期得到资金的追逐和青睐。很显然,在数字经济成为主要特征和主导力量的现代世界中,充满成长想象力和发展空间的数字科技企业才是最“性感”的,其它的传统企业即使当期业绩再好,也很难得到金融资本的青睐。注意,这也是因为当前的金融资本在货币大放水和债务大爆炸下,已经大部分异化为交易资本、炒作资本和投机资本,相对于平凡无奇的市盈率,他们更愿意追逐“市梦率”。而这,也符合个人投资者的口味。

三是认知革命下数字货币资产将成为数字世界的头部核心资产,他们终将在传统货币体系的打压中逐渐(或已经)成为独立的主导性的金融力量,这也算作是散户革命的一种胜利。数字时代诞生的数字资产、数字货币,正在成为新的最受青睐的核心资产之一。从市场走势和投资者的选择来看,数字货币正在取代黄金等统治实物工业时代几百年的传统避险资产,成为数字时代的新黄金。如果有人还在宣称“比特币是一场骗局”,那显然是对当前的数字世界缺乏应用的认知,这个我在近两年前的文章《赵建:风暴眼中的比特币》进行了相对明确的分析。

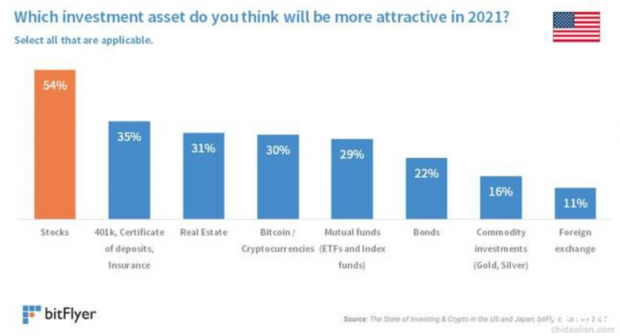

Bitflyer:比特币已超过黄金,成为第四大最受美国投资者欢迎的投资工具

我们永远无法准确的预知未来,未来也正是以不确定性和神秘来赢得理性投资者的敬畏和尊重。但是,基本的道理和规律可以从先验理性中获取,同时这也需要我们拓展和深化认知边界——从来没有一个时代能如此厚爱深度学习、独立思考和自我进化的人,也从来没有一个时代能给这样的人群如此多和如此便捷的变现机会,或者说是知识和魄力资本化的机会。这本身也是金融世界“散户革命”的一部分,也是全球金融运行机理的新变化。

本文为香港大公报《经济观察家》【泽被万物】2021.2.8专栏文章。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}