作者:赵建,西泽研究院院长、教授

我们必须正视一个事实,那就是传统信贷产业进入了一个衰退期,表现为:一般存款不足、对高信用客户的过度依赖、抵押品的过度使用(导致抵押品价格泡沫)、揽储与利息价格战、客户下沉、行业加速分化、资产质量恶化,以及金融机构的要素冗余与产能过剩等。

为节约成本而加深的产业链精细化,即按照比较优势层层延展和细化的专业分工,也在金融产业链上开启。典型的表现就是传统金融机构不断将业务外包给第三方,因为他们自己做由于各方面原因缺乏效率和不经济。这也暗含着新旧信贷周期交接的信息。

由此传统金融机构的专业功能,将因为产业周期末端的残酷竞争和新技术的应用而逐渐被解构。由体制、规模和甲方位置形成的种种优势滋生的傲慢和偏见,加上严监管和越来越紧的经营约束,形成了官僚化、机关化的精神内卷——不出事和守成思维的蔓延、风险偏好的大幅降低、创新动力的快速衰落,最终核心的功能在不断外包化的过程中自身的价值将一再弱化直至虚无。

但这不是结束,而是新一轮以数据资产取代抵押资产的信贷产业周期的开始。抵押品的缺乏、房地产风险的监管限制,让传统金融机构过度拥挤的寻找政府信用,但以平台地方债为主的政府刚兑信用周期还能坚持多久?

我们的担心并不是空穴来风。最近两年,防风险攻坚战、严监管和金融供给侧改革以来,大型债务集团和金融机构资产负债的腾挪空间变得逼仄,先是民营债务集团的破产,继而一些高杠杆上市公司的重组,今年一些大型国企和地方平台的信用债、城投债屡屡违约。刚兑的信仰正在破灭,债务大爆炸后的资产负债表冷寂早晚要到来。但具体的时间点可能还会延后,这取决于中国特色的政府政策资源空间置换市场周期时间的能力。

并不是某种悲观主义或过度焦虑及渲染,这不过是任何产业都要面临的产业生命周期现象,金融业也要面对而且早晚要面对。只不过,滞后的市场化、金融企业的特殊性(不允许随便破产)和国家意志的干预及刚兑,延缓了这一进程。当金融异化为财政,商业银行开始执行国家的信贷政策支持地方政府和国有企业及大量公益项目的时候,那么这一过程还会被一再延续。

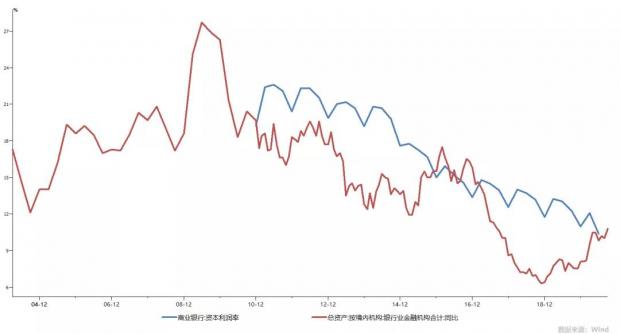

商业银行的ROE正在回归成熟期水平

想想看,国家资产负债表的两端,一手国有银行,一手国有企业,终极所有权上都是国家的,左口袋和右口袋的问题,债权债务关系穿透到底,基于终极产权的资产负债表并表后,债权人和债务人竟然是同一个主体——国家。这样的关系保证了债务膨胀和银行等传统金融产能的存续而不被市场化清算。

或者说这是基于中国特色的金融体制的超级MMT——如果商业银行的信贷为平台、事业单位和国企等广义财政所用,以国家隐性担保作为发行锚,那么M2是不是也可以看做铸币税?这样的国家信用——一个国家最核心的资源之一,如果一直作为一种常态滥用,那么最终的宏观后果是什么?房价泡沫已经肆虐,衡量日常成本的通胀压力越来越大,很多矛盾和风险可能正在向更复杂的非经济金融领域蔓延。

但是金融业持续繁荣的这一特有现象,让一些传统金融机构产生了某种幻觉。他们习惯了旱涝保收、有惊无险的侥幸,习惯了体制内和甲方的优越感,习惯了高于一般水平的薪酬待遇,但对自己真正的价值缺乏足够清醒的认知。也没有意识到,社会和监管层对他们的专业能力和与时俱进的水平并不满意;更可能没有意识到,产业周期的清算早晚到来。金融从业时间较长的老银行人应该还记得,二十多年前上一轮金融产业周期清算时的惨烈。

一个高熵增系统的维系,不过是通过结构分层,用基层的剩余价值来补贴维系上层的熵增。这个从银行普通员工的越来越大的KPI压力、越来越高的流失率及越来越低的工资等能窥见端倪。

一个传统的信贷周期正在走向黄昏,但基于数字化生活生产的数字风控信贷生产模式正在快速崛起。如果所有的活动都在网上留下了数据,那么这些数据形成的可计算的信号传递对信息不对称的消解,赋予了数字同房地产一样的抵押信用能力,同地方政府一样的主体信用能力。这就是数字经济时代即将开启的新的一轮信贷产业周期。基于这种逻辑,蚂蚁金服等金融科技独角兽的上市以及投资者给出的高估值,才与传统商业银行在A股市场上的破净形成了鲜明的对比。

蚂蚁金服的主要业务规模

从依赖抵押资产到依赖数据资产,这一转变意味着信用周期的新旧转换。何为信用,是在信息不对称情形下有限信息传递所形成的货币化的信任。在这个意义上,具有公允价格,可以覆盖信贷损失的抵押品也只是一种标准化的信息传递而已。既然如此,数字资产形成的信用,更是回归到了信用的原生概念。

新的基于数字的信用体系因为第四次工业革命提供的数字技术红利正在诞生。互联网电商近二十年形成的天量交易数据正在像石油能源的形成一样凝结为数字宝藏。运用这些宝藏,利用数据垄断权,大型数字平台正在颠覆式的改变传统的金融生态。传统金融机构还在抱怨过度的监管约束的时候,数字独角们已经利用垄断的数字资产和无处不在的信用场景占据了信用产业链上最核心的一环。

我在以前的文章里多次说过,当最核心的风险管理功能也外包给金融科技第三方的时候,银行就只剩下了账户管理人,也即银行会计、广义货币管理的功能(如果放贷能力有限就不具备发行能力)。但是数字货币的流行很可能会肢解银行这残存的最后一点功能。设想一下,如果超级数字平台通过全生活场景实现了自身电子货币的支付结算、价值贮藏和价值尺度三大货币功能,商业银行最初还可以作为数字平台的“央行”(此时广义货币为电子货币的基础货币),但是当央行要求这些第三方支付机构的备付金存管也需要在央行的账户上,并且接上央行的数字货币,那么商业银行在这个产业链上还处于什么位置?

当然这一趋势不会改变商业银行绝对庞大的规模体量,改变这个的只能是一个以政府担保和房地产抵押为信用中枢的超级债务周期的结束,而这个基本上与数字化时代无关。在未来一段时间,银行可以在传统的存量吃息模式下继续“躺着赚钱”,但是一个远见卓识的银行家应该看到并抓住数字经济的崛起和新的信贷产业周期的机会。这当然需要公司治理层面的改善,从而可以放松银行家精神的约束条件。

但时不待我,疫情正在加速这种变化。美国一家咨询公司的调查问卷发现,疫情让产业数字化加快了六年以上,原本还在考虑观望的线上系统的资本支出,在今年不得不加快了上线。那些不习惯和不经常线上工作和生活的个体,也不得不学习和适应线上购物、远程办公、线上会议、数字娱乐和数字医疗等。因此数据的获取和数字资产的形成,也应该开始呈现出比往年更快的趋势。那些掌握数字资产作为核心信用形成能力的金融科技独角兽们,则需要一个全新的监管环境,以提早消除在这个新的信贷周期下可能触发的系统性风险。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}