赵建,西泽研究院院长、教授

(3300字,5-7分钟)

八年前马云的第一次傲慢“银行不改变我们就改变银行”,加快了传统金融的互联网改造。最近几天,马云向传统金融发出第二次傲慢,宣称“传统金融没有形成系统,巴塞尔协议是老年俱乐部”。

马云老师不经意的一段话,引得传统金融界暴跳如雷,几乎群起而攻之。他们抓住马老师对金融的“不专业”纷纷展示自己的“专业水平”。有些专家甚至之乎者也地把巴塞尔协议整段整段的背诵,以显示自己的专业水平。

显然这不是一个频道上的对话。庙堂虽高但身不由己,江湖虽远却言说自由。银行的庙堂,与马云的江湖,不同频道的对话。但马老师显然有点失误:批评传统金融,从战略,从概念,从路线上批评就行了,何必要讲什么“巴塞尔协议”、系统性风险等自己不擅长的领域,这些金融学本科生都耳熟能详的专业名词。一旦说不明白不是降低自己的身份、落人口实?

同时,一篇批判马云无知与傲慢的文章评论里,有些读者好像也不同意对马老师的声讨,有好多还是干了几十年的老银行人,他们还是充满了银行价值虚无主义:传统金融的专业水平和现在做的事,到底靠什么赚钱(平台、国企和房地产三大件),巴塞尔协议落地多少,银行管理的现代化程度,自己能否有个客观的评价?这与我前些年写的一篇文章《凛冬已至,还有多少人假装干银行》有相似的看法。但时过境迁,我已经又写了新银行系列三部曲,尤其是着重探讨银行数字化时代的“第二增长曲线”问题。

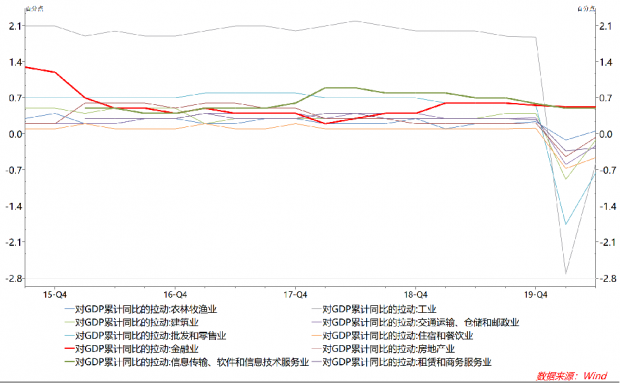

毕竟,在疫情期间,由于产业数字化程度已经做的很好,金融(产业数字化)和信息科技(数字产业化)是今年上半年唯独两个对GDP拉动为正的行业。

图1. 金融业与信息产业成为上半年唯独两个拉动经济增长为正的行业

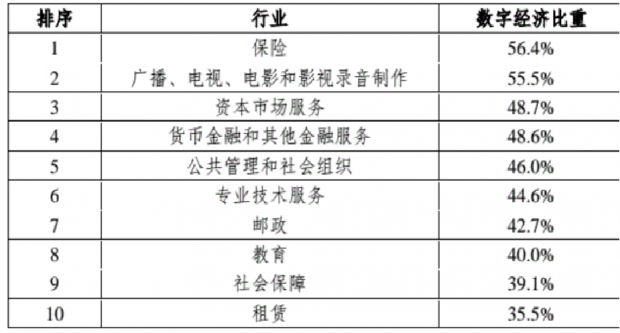

图2. 金融业的数字化程度名列前茅

马云是互联网时代原生的企业家,他的思维与传统经济和金融范式肯定不同。在他的认知范式里,巴塞尔那些线性的、权威式的、工业化时代的监管范式,当然属于“老人俱乐部”。阿里巴巴、淘宝从诞生起,不仅是享用互联网电商的技术红利,更多的是淘宝平台电商的几乎完全自由市场的制度红利。

低税费甚至是零税费,没有地方保护主义,全国统一大市场(网民无区域属性,除了几个非包邮区),通过网络支付技术建立起信任,早期也没有明显的垄断和排位费。

我甚至认为,淘宝平台形成的全国乃至全球大市场,自由市场的制度红利,超过了互联网电商的技术红利,或者旗鼓相当。

所以,马云的思想底色是互联网原生态的,是自由市场主义的,是去监管化的(无监管或自监管成就了淘宝)。同样,他对金融的认知也是一样,根本没有意识到金融业是一个会产生严重污染的行业——单个企业的风险会污染整个社会信用体系,所谓的外部性。

然而马云当然有傲慢和豪橫的资本,再说他又不是第一次对传统金融傲慢了。还记得2013年互联网元年马老师的傲慢狂言吗:如果银行不改变自己,我们就改变银行。

快八年过去了,互联网金融这个热词已经被污染进入了监管的黑名单,同时银行在信息科技应用上也做了大量的改变:在业务模式方面,影子银行和资管业务被资管新规严格束缚而不断萎缩;在信息技术方面,金融科技对银行的改造早已经超过了其他大部分行业。

从某种程度上说,马云的“第一次傲慢”,客观上加快了传统金融业尤其是银行业的数字化改造。这应该是具有积极意义的鲶鱼效应。

可以说,全球银行业的价值和技术觉醒,受益于信息科技革命时代,两个“互联网教父”的“傲慢”,一个是上世纪九十年代比尔盖茨的傲慢,“银行将是二十一世纪终将灭绝的恐龙”,一个是2013年马云的傲慢,“银行不改变我们将改变银行”。

距离比尔盖茨的傲慢三十多年过去了,银行倒是越来越庞大像恐龙,但并没有灭绝。距离马云的傲慢快八年过去了,中国的银行业改变了很多,但有些方面依然不尽人意。

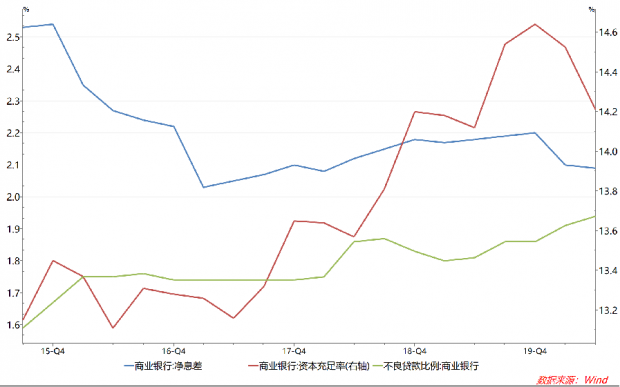

图3. 疫情后银行罕见的出现“两降(净息差与资本充足率)一升(不良率)”

或许银行业应该感谢盖茨和马云的“傲慢”,没有他们制造的危机意识和转型紧迫感,哪有银行今天的数字化改造成绩。

传统金融业在产业数字化方面已经做的很好了,为何马云还如此不屑一顾,甚至大肆批判金融监管的国际标准《巴塞尔协议》?

当然也有批判的资本,即马云即将上市的金融科技独角兽企业蚂蚁金服。从蚂蚁的业绩和技术水平来看,的确在某些方面超出了传统金融一大截。甚至可以说是冷热兵器时代的差距。

但拥有更多体制内资源的银行,为什么还迟迟没有启动数字化时代的“第二增长曲线”,在某些方面甚至还越来越不尽人意?

从我个人的初步研究来看,银行“第二增长曲线困境”的主因无外乎三个:

第一,数字技术深化的第二阶段遇到了瓶颈。如果说银行数字化的第一阶段只是在网上银行、手机银行、智能网点等渠道或前台发力并在争夺流量方面取得了成功(可以认为这一阶段是互联网金融而不是数字金融),但当前数字技术对风险管理、流程管理、人力资源管理、资产负债管理等的深化应用遇到了瓶颈。尤其是在大数据和智能风控方面,除了几个个别银行,在某些方面不如专业的第三方。

第二,银行第二增长曲线困境的首要障碍不是技术层面的,而是制度层面的。有银行从业经验的可能就同意,现在传统金融的问题,根本上不是技术问题(信息科技方面银行每年投入很多),而是监管、治理、管理、流程、组织结构等制度机制问题。比如,如果一笔贷款,在制度上做不到尽职免责和激励约束相容,那么再高的技术带来的便利也没有用处,除非技术能解决风险出现过程的客观计量问题。再比如,监管层对银行市场化经营的约束,地方政府作为股东的“内部人控制”,尤其是借款人地方国企与地方政府控制的银行之间权属纠缠的债权—债务关系问题,等等,这些束缚信息科技生产力的生产关系理不顺,第二增长曲线就无从说起。

第三,传统金融机构尤其是银行,存在很大的历史包袱和财政包袱,并不能完全按照技术思维来进行数字化改造。现在很多银行,尤其是一些在上一轮周期背上不良包袱的中小银行,当前几乎所有的精力都放到了解决历史问题上,哪还有心思和资源发展数字技术。另外最重要的是,银行作为一个大企业,很多管理人员和员工年纪已经很大,没有办法理解和适应数字化时代,这是银行数字深化,开启第二增长曲线的资源约束与路径依赖问题。

这些都是很现实的问题,如何解决?治理体系和管理制度的改革已是老生常谈,如果商业银行不能商业化,而是按照财政的思维干银行,那么转型也就无从谈起。所以首先是回归商业银行的商业本性,让更多的银行家、银行家精神涌现出来,让他们像优秀的企业家一样赢得社会尊重,改变越来越多的金融腐败蛀虫,在社会上给银行从业人员带来的负面印象。

其次,要运用技术手段推动敏捷性组织的建设,改变商业银行在制度层面一直难以解决的一些机制顽疾。比如风险处置的尽职免责问题,可以用大数据来形成客观风控流程,最大化降低人为主观审核,可以逐步解决银行长期存在的道德风险和逆向选择问题。还有自动化、智能化技术的应用对流程优化的改造,解决了过去单纯靠制度变革来推动的业务体制效率提升问题。前一阵我调研一家银行,这家规模比较小的银行通过数字技术和线上场景,将会计岗位前置到大堂营销主管,实现了“营销会计”的创新。

第三,将历史包袱剥离,分类形成“坏银行”和“好银行”,改变过去那种不好不坏、混沌经营,因不良和有毒资产的污染造成全行士气低落和文化变异的问题。把银行中的不良资产、有毒资产单独剥离形成特殊资产处理中心(坏银行),专人专业的清收、处置和重组等。另外的好银行轻装上阵,优化风险偏好和资本分配,继续集中精力谋创新、谋发展。从这个角度来说,银行第二增长曲线的开启,需要更多的具有“危机管理”思维的银行家。

总而言之,马云虽然傲慢,但其实并不无知。无知的是时代已经变迁,却依旧锁定在过去的“认知陷阱”里。后疫情和数字化时代,新的一幕金融生态画卷已经徐徐展开。无论愿意与否,金融业必须接受更大的来自蚂蚁金服这样原生金融科技独角兽的挑战。与第一次傲慢一样,马云的第二次傲慢可能就是银行利用数字科技开启第二增长曲线的开始。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}