阅读:0

听报道

文 | 赵建(西泽研究院院长)

摘要:金融市场大幅动荡的直接原因往往来自流动性冲击。最近几年在全球货币政策大变局和货币供给呈现新变化的背景下,中国经济和金融体系受到流动性冲击的困扰越来越大,给维护系统性金融稳定和宏观审慎管理带来了巨大挑战。本文以银行资产负债表调整行为探索货币供给的微观基础,构建宏观流动性的周期性纵向结构和“核心-中间-外围”的横向结构,理顺流动性冲击实体经济和金融市场的基本机理,为系统性金融稳定和宏观审慎管理提供决策依据。我们发现来自实体需求、银行信用和监管变化的内生和外生冲击,通过引发信贷结构的变动对金融市场形成巨大的流动性冲击,冲击路线在中国特有的货币分割和信用分层结构下表现出不一样的特征。旨在维护金融稳定的监管政策,需要理解中国独有的流动性冲击结构,站在整个宏观审慎的角度进行统筹设计,防止出现“一刀切”治理模式对金融稳定自身的扰动。这需要在深刻分析货币和流动性供需机制的基础上,建立与市场良性互动的宏观审慎管理体系。

本文逻辑:

一、问题的提出

二、相关研究文献

三、基本模型

四、微观行为:基于货币金融机构的的资产负债表调整

五、宏观结构:流动性与信用分层下的冲击路线

六、结论与建议

一、问题的提出

伴随着经济的快速增长,中国金融业也迎来了空前的繁荣,货币深化程度(M2/GDP)和金融业增加值等指标步入世界前列。与此同时,2008年全球金融危机以后,实体经济在短期财政刺激之后迎来周期性调整,之后增速不断下滑并进入了“新常态”和“L”型阶段。与经济增长态势形成鲜明对比的是,金融业却在一段时间步入史无前例的“J”型繁荣,直到2016年的严监管和去杠杆。在此期间,金融机构资产负债表快速扩张,各类“银行影子”与“影子银行”业务无序膨胀,货币在不同金融机构之间交叉流转、循环空转,服务实体经济效率不断下降的同时增加了系统性风险。

这就引起了学术界和政策层,对中国实体经济与金融体系之间关系的全面反思。作为现代经济的核心,金融业以其跨时空资源配置的基本功能优化社会资源分配效率,在一定的条件下推动社会生产可能性曲线向外扩展,这在学术界和政策层基本达成了共识。但是,这个“一定条件”如何界定?合意的金融发展规模边界在哪?如何确定金融化过度的阈值和经济-金融倒U型关系的拐点?如何区分金融深化阶段产业链细分拉长与金融空转之间的差别(赵建,2017)?这些都是理论上基本达成共识,但现实中在操作层面比较难以把握的关键问题。

对中国金融行业来说,银行(包括中央银行、政策性银行和商业银行)是金融体系的主导力量,以银行信贷为主的融资方式势必在负债端形成庞大的广义货币存量。在这种结构下,货币既是社会融资的结果,也是整个经济体系流动性的根本来源。注意到这一层,才能深刻理解诸如中国金融发展史上“货币超发和消失之谜”、“M2/GDP过高之谜”,“大类资产高频轮动与波动之谜”、“钱荒”和“资产荒”等一系列中国金融体系特有的问题。

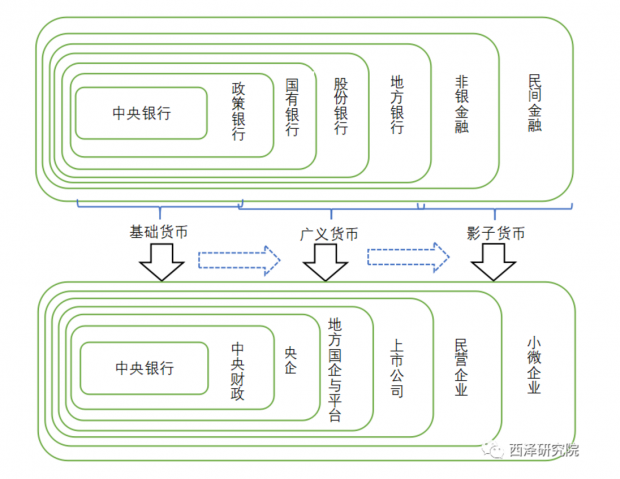

因此,必须从货币供给的微观视角和信用分层的宏观视角去理解中国当前的货币、信用、流动性等系统性问题,以便为宏观审慎管理和防风险攻坚战提供理论依据和寻找理性可行的举措。从货币供给的微观角度来看,不同的货币发行准备虽然供给的是等同数量的货币,但形成的流动性稳定程度却不相同。从流动性的供需结构来看,我们观察到中国当前已经形成了“核心-中间-外围”的三层次流动性结构:基础货币-广义货币-影子货币。基础货币是央行的负债,为商业银行之间的结算提供流动性;广义货币是商业银行的负债,主要为实体经济提供流动性;影子货币是非银行机构的负债,这些一般被称为“影子银行”的非银机构既包括非银金融机构,也包括非金融机构,它们以商业银行的广义货币为“备付金”,通过自身的信用(非金融企业的商业信用和金融非银机构的金融信用)提供准流动性,如非银金融机构间的回购协议、实体企业的商业票据和应付账款等,他们本身不创造银行货币,而只是带来货币的转移(孙国峰,贾君怡,2015)。这些非银机构在边缘位置创造的流动性,既可以通过替代效应补充传统银行信用的不足,也可能引发系统性金融风险。当前金融去杠杆的严监管政策,正是基于防风险攻坚战的考虑,对影子银行和影子货币进行规范和治理,但也在一定程度上影响了流动性结构从而引发了流动性对整个金融经济体系的冲击。

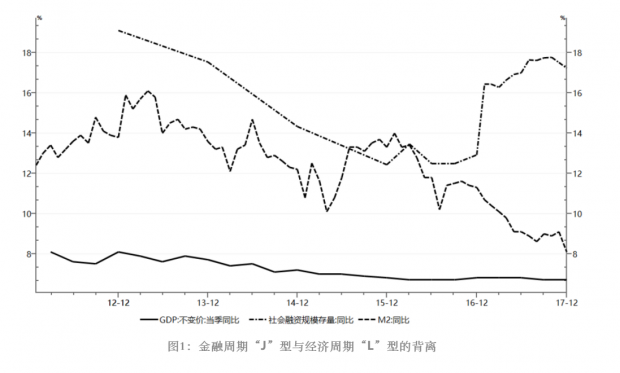

宏观层面的原因可以从中国过去几年“经济周期L型+金融周期J型”的背离结构(如图1)中寻找,这种结构至少造成了三种异象:一是“钱荒”,金融体系尤其是影子银行的自生长和金融机构间的交叉放杠杆,流动性结构变得越来越脆弱,需要消耗银行系统大量的广义和基础货币,央行的货币政策稍有波动即在整个系统间放大;二是“资产荒”,结构性过剩的流动性和金融产能追逐国企、地方平台和房地产等所谓的低风险和高收益“核心资产”,从而形成巨大的资产泡沫和隐性风险,另一方面中小企业融资难、融资贵的问题却得不到有效缓解,形成资金空转等社会无效率现象。历史经验证明这些又是导致系统性金融危机的主要力量;三是“钱荒+资产荒”,这将导致银行资产负债表螺旋式衰退,即“流动性收缩-资产收缩-负债收缩-流动性收缩-资产收缩......”。第三种现象无疑是防风险攻坚战和宏观审慎管理的重点。

这些问题的背后,我们看不到市场自身的力量能够进行自发调节而实现宏观风险的缓释,相反我们看到的却是微观金融机构为了追求自身利益而合成的系统性佯谬。这是因为金融机构具有明显的顺周期特征,他们在经营资产负债表的时候形成了资产价格-负债规模的正反馈扩张。在这种情况下,如果监管层不进行逆周期调节或者调节不当,很可能引发剧烈的金融市场波动。我们也需要认识到一个基本的金融-经济周期规律:在经济上行期金融周期和经济周期的趋势基本一致,但在下行期金融周期却往往先是继续扩张和膨胀与经济周期产生背离,继而以悬崖式崩溃的姿势实现自身的周期性风险出清,引发的便是大型金融危机。这是金融周期和经济周期在动态特征上最大的不同,认识到这一点是做好防风险攻坚战和构建宏观审慎管理体系的前提之一。

本文是一篇具有时效性和紧迫性的问题导向性论文,研究的出发点来自于中国当前的经济金融现实。2014年美国退出QE是全球金融周期的一个重要拐点,此后中国的证券市场——股市、汇市、大宗、债市陷入轮番震荡时段,尤其是2015年和2018年,汇率市场和股票市场的调整事实上已经影响到了系统性稳定。对监管部门来说,要做好下一步的宏观审慎管理,首先需要问的问题是:导致系统性风险的根本原因是什么?具体是如何传导和演化的?当前推进的宏观审慎管理的对象、边界和核心关键点是什么?等等。

基于这些问题,我们从央行和商业银行货币供给的纵向视角和流动性结构的横向视角,多维度审视中国金融系统的稳定性问题,特别是银行系统资产负债表调整所引发的宏观流动性变动,以及对金融市场产生的巨大冲击,只有这样才能从本质上理解流动性危机和系统性风险相互勾连的内在机理,从而为监管部门的宏观审慎管理提供理论依据。

二、相关研究文献

若从经济学思想史追根溯源,在经济学建立后的很长一段时期内,主流经济学都没有将流动性的问题纳入到分析框架中,这可能源自新古典经济学自创立以来所传承的“货币面纱”和“金融中性”的研究传统。然而经济学是实践导向和问题驱动的学科,有很多现实主义的经济学者一直以来对货币问题非常重视,注重货币和流动性分析的经济学思想大体可以分为三条主线。一是Fisher(1933)提出的“债务-紧缩理论”,源自于对1929年金融危机和大萧条的解释,这种分析传统影响了Minsky(1986)等提出的内生不稳定理论,他们认为资本主义经济的信用体系导致了内生波动。二是弗里德曼提出的货币主义学说(Money Matters),他在解释大萧条时认为货币供给不足是主要原因。三是众所周知的凯恩斯流动性偏好理论,凯恩斯已经注意到流动性问题对经济的影响,但是并没有对金融市场的冲击进行深入分析。直到新凯恩斯主义开始采用“金融加速器模型”对经济波动进行解释,才开始重视信用、货币和流动性冲击对经济所造成的影响(Bernank et al.,1996)。

当代学术界和政策层对流动性、金融市场波动和系统性金融稳定的研究,最早具有代表性的是Diamond和Dybvig(1983)提出的银行挤兑引发的流动性危机模型(D-D模型),该模型提出在经济平稳运行时期,银行作为信用中介可以较好的实现存款人和贷款人的均衡,但是在发生冲击以后,如果存款人集中从银行提取资金即“挤兑”的时候,流动性冲击就会出现,如果冲击的初始点引发自我强化的正反馈机制,就会爆发严重的金融危机。在D-D模型的基础上,Morris和Shin(1998,2000)、Goldstein和Pauzner(2000)重点研究了预期条件和多重均衡的问题,他们将不确定性、信息传递和政策透明度等问题引入传统的D-D模型中,提高了模型的现实解释能力和丰富了政策层在管理预期和协调非理性行为的工具箱。Diamond和Rajan(2000,2001a,2001b)提出了流动性非对称下的银行脆弱性模型,该模型认为企业家资产的流动性和项目的投资收益率,对债务合同的可持续性以及整个金融体系的稳定至关重要。Allen和Gale(2000)构建了一个意在揭示流动性紧缩机制的模型,该模型认为由于流动性溢价的存在,资金充裕的投资者为了获取更高的资本利得,会有意打压价格来收购流动性差的资产;而流动性出现问题的银行,则不得不以低于公允价值的价格(已经剔除流动性溢价的价格)抛售长期资产,从而因为自身资产的缩水降低了资产负债表的稳健性,这又反过来加剧了银行的流动性危机。Chen(1999),Allen和Gale(2000a),Hausken和Plumpler(2002),Chari和Jagannathan(1988)等学者,研究了银行同业间流动性危机传染、国际金融危机的传染和危机发生时的羊群行为等,对流动性冲击金融市场的内在机理进行了更加深刻和微观的研究。而最经典的,则是由Bernanke et al.(1996)提出,Bernanke et al.(1997)、Bernanke et al.(1999)、Kiyotaki 和Moore(1997)以及Azariadis和Smith(1998)等进一步发展并加以完善的“金融加速器模型”(The Financial Accelerator Model),该模型的基本观点是由于信贷机制在现代经济起着决定性作用,会导致小的冲击带来大的宏观波动;同时信贷周期对经济周期所造成的影响是不对称的,相对于信贷扩张对经济的提振效应,信贷紧缩对经济的负冲击效应更加明显。在金融加速器机制运行过程中,流动性过剩和紧缩对经济金融系统的冲击是起决定性作用。

美国次贷危机发生以后,越来越多的学者从流动性冲击的视角研究金融市场大幅波动的内在机理。查科和埃文斯等(2016)在研究了大萧条以来包括次贷危机在内的历次大型金融危机后直言提出,流动性是造成经济危机的“罪魁祸首”,并详细勾画了次贷危机冲击金融市场的传导机理。刘鹤(2013)在分析美国次贷危机的发生机理时,认为危机扩散的主要原因是金融机构去杠杆和资本为了避险向发达国家回流引发的流动性短缺和汇兑危机。易宪容和王国刚(2010)深入考察了美国次贷危机的流动性传导机制,他们认为影子银行作为一个创造流动性的新型工具放大了金融市场的波动。Heider et al.(2009)认为,金融危机时期,高流动性风险冲击会引发市场逆向选择,即使流动性大规模注入市场,流动性充裕的银行仍然会采取囤积策略,削弱政策效果。Gale 和 Yorulmazer(2011)同样认为,当产生宏观流动冲击时,银行为了防止支付危机和应对过高的再融资成本而采取流动性囤积的策略,进一步加剧流动性冲击的影响。Plantin(2015) 认为商业银行通过影子银行业务绕开资本约束,导致银行体系的流动性干涸,而过紧的资本约束可能会促使银行过度开展影子银行业务,从而给银行体系的流动性安全带来隐患。Gennaioli et al. (2013) 将影子银行纳入到银行资产扩张行为特征中,认为银行虽然能够通过投资组合多样化降低影子银行的非系统性风险,但却不可避免地增加系统风险的敞口。

Brunnermeier(2016)研究了美国次贷危机的发生过程,认为传统银行向“发起-分销”(originate and distribute)银行的转变,证券化、结构化金融产品和表外影子银行的盛行,放大了流动性冲击对金融市场造成的系统性损害。他们提出了流动性冲击金融稳定的几个渠道,包括债务人的资产负债表渠道、借贷渠道、金融机构挤兑渠道、网络交叉感染效应、奈特不确定性厌恶渠道(Aversion to Knightian Uncertainty)等。Yan,Woodard和Sornette(2018)认为流动性紧缩是2008年金融危机发生的直接原因,同时金融危机又进一步造成了流动性的紧缩。以此为理论基础,他们采用Johansen-Ledoit-Sornette模型(JLS模型),以金融市场回购协议交易量为主要指标,预测金融危机发生的时间拐点,该研究对监管部门建立更加前瞻性、全局性的宏观审慎监测和预警体系,具有一定的借鉴意义。在技术层面,日益复杂的金融结构和不可预测的系统性风险,使得学术界开始加强跨学科方面的研究。除了经典的行为金融学范式,Battiston et al.(2016)提出借鉴复杂理论的相关模型和技术来检测和预警金融系统性风险,对投资者和监管当局在理论和操作层面都有所帮助。

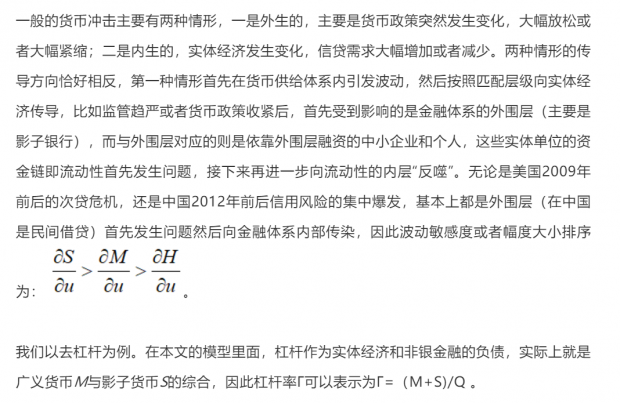

针对2013年以来中国金融市场波动频率和幅度都不断增大的现实,李晓伟和宗技川(2018)基于中国银行同业间业务快速膨胀引发的流动性传染和金融不稳定问题,对相关的前沿研究文献进行了全面的归纳和总结,概括了对中国流动性冲击和金融市场风险传染的若干有意义的结论。对本文有借鉴意义的结论有:(1)流动性冲击的放大器机制,信用市场的收缩和冻结,金融机构流动性管理策略的同质性与一致性抛售资产行为,放大了流动性风险的冲击和感染面(Geithner,2007;Allen&Gale,2000;Cifuentes et al,2005);(2)流动性冲击的非线性机制,即大规模冲击下银行间市场放大了波动,小规模冲击下银行间市场则起到“稳定器”的作用(Ladley,2013;Nier et al,2007);(3)流动性冲击的间接机制,当出现重大的流动性冲击时,波动会迅速从流动性的原生地——银行间市场传染到风险资产市场,金融机构为了保护自身头寸而采取的一致性抛售资产行为会引发资产价格的崩溃式下跌,而这又反过来强化了流动性自身的问题(Diamond&Rajan,2005;Cifuentes et al,2005;Aikman et al,2009;Brunnrmeier,2009)。(4)博弈和行为经济学模型下的微观机制,通过基于信息、预期和行为的博弈模型及行为经济学实验,研究金融机构个体理性所导致集体非理性的合成谬误机制(Schotter&Yorulmazer,2009)。在梳理相关基础性研究文献基础上,李晓伟和宗技川(2018)初步提出了基于流动性冲击视角下金融稳定和宏观审慎监管的基本思路,他们认为对于宏观审慎管理来说,关键的环节在于事中干预,即阻断直接传染和非理性恐慌下的合成谬误行为。

上述研究文献为我们研究中国当前的现实问题提供了思路和理论支持。本文与上述已有研究的不同之处,一是本文是基于当前现实问题的针对性研究,当前中国金融市场的波动历史罕见,一方面是多年金融市场化改革的必然和内生现象,另一方面也存在一些外生的、结构性冲击因素,这些已有的文献都没有进行系统的研究;二是我们通过研究央行和商业银行的资产负债表经营行为,构建了“基础货币-广义货币-影子货币”三层次模型,深入分析了货币供给的内在机制及其模式转换;三是我们注意到了中国独有的流动性和分层结构,不同层次的流动性弹性不同,从而构建了特有的“核心-中间-外围”流动性冲击模型(类似Brandi et al(2016)在研究银行同业借贷业务时构建的“核心-边缘”结构(core-periphery structure)),不同层次具有不同的冲击响应效应;四是本文研究了我国独特的金融监管体系,尤其是分析短期的金融稳定措施和长期的金融改革战略结合在一起形成的监管冲击;五是我们对最近几年流动性冲击实体经济和金融体系的传导机理进行了认真的分析。

三、基本模型

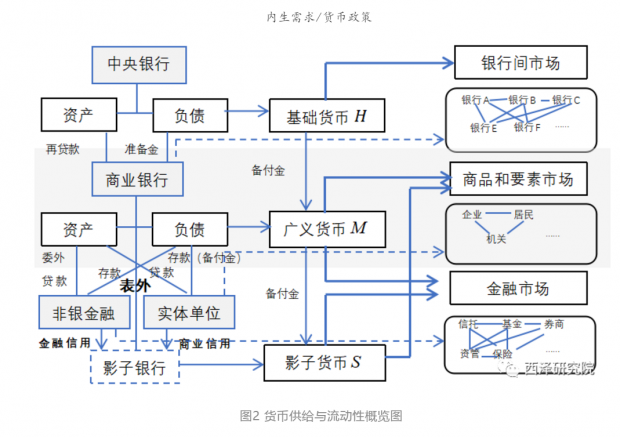

现代信用货币制度下,中央银行通过资产扩张发行基础货币,商业银行通过资产扩张创造广义货币,总体上形成广义货币以基础货币为备付金实现派生的货币供给体系。根据定义,广义货币是商业银行的负债,基础货币是中央银行的负债,因此是银行信用创造了货币,或者银行信用(负债)本身就是货币。需要注意的是,货币是流动性的主要来源,但不完全等同于流动性,因为货币还承担着价值储藏等资产性功能。流动性可以认为是一种变现能力,不同口径的货币内涵的流动性能力也不同,比如广义货币中由于包含定期存款,流动性肯定不如狭义货币或基础货币。如果只看银行的负债端,货币在数量意义的表象下并没有什么异质性,然而货币发行背后的资产结构变化,却直接影响着流动性的稳定性。因此要研究流动性波动的内在机理,必须从货币供给的微观机制——银行资产负债表的变化入手。

基本的原理如图2,演示的实际上学术界一直论证的货币内生性和外生性问题。如果流动性的创造方向是从实体经济的内生需求到货币被动派生,相对来说流动性就会有较高的稳定性,因为每一单位的流动性都有一单位的实体经济内生需求相对应,从实体经济需求到银行信贷资产创造,到广义货币对实体经济的流动性支持,形成一个“货币-信用-经济”的良性循环闭环。进一步这也说明货币除了传统的数量意义之外,还有更加重要的向量意义。在传统的货币数量方程式框架内,该问题指的是“从Q到M,还是从M到Q?”。虽然数量上看上去没有差异,但货币创造的方向直接影响到流动性的宏观稳定性。这也是本文通过中央银行和商业银行的资产负债表来分析流动性问题的理论基础,因为银行的资产负债经营行为,蕴含着货币创造派生的总量、结构和方向。

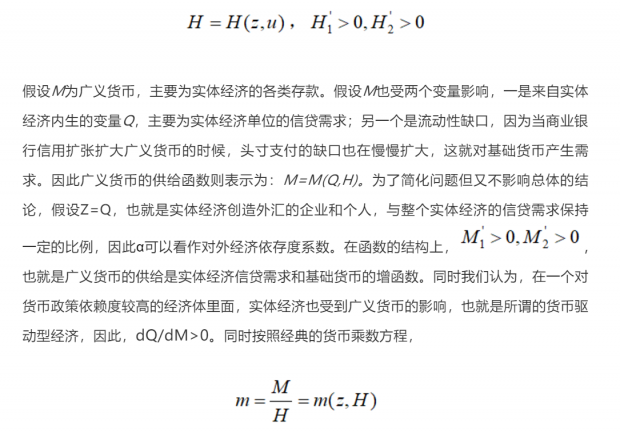

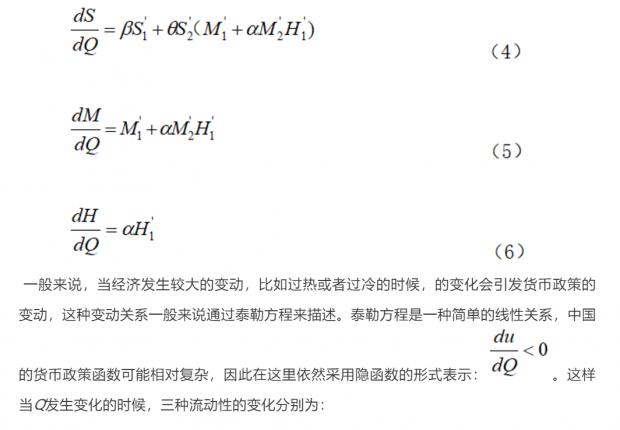

为规范后面的分析,我们构建一个简单的货币供给和流动性模型。假设H为基础货币,主要包括存款准备金和流通中现金。H主要受两个变量影响:一个是来自实体经济内生的变量,联系到中国的经济现实,主要为外贸企业的结汇,设为Z;另一个来自政策外生变量,是央行为了维护金融系统流动性而采取的资产负债调整从而引发H发生变化的变量,设为u。都是这两个变量的增函数:

这样,整个货币和流动性供给体系就可以表示为下面的方程组:

基础货币:H=H(z,u) (1)

广义货币:M=M(Q, H) (2)

影子货币:S=S(q,θM) (3)

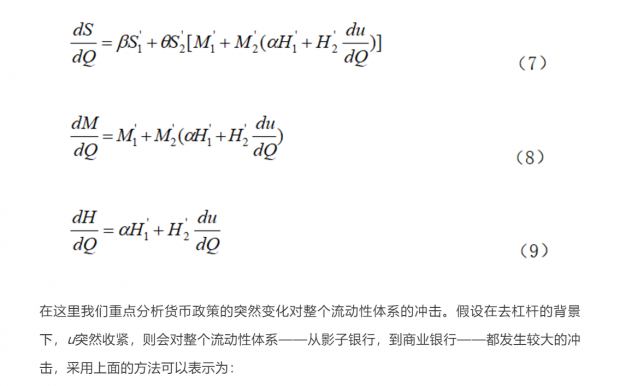

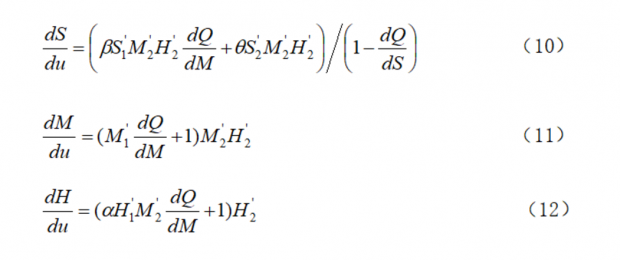

从这组方程中我们可以看到,决定货币供给进而整个流动性供给的内生变量Q,Z ,又有可控的政策变量u,θ和制度变量β。假如经济发生波动并且货币当局未采取政策对冲即u没有发生变化,则影子货币、广义货币和基础货币引发的流动性变动分别为:

可见,在信用货币制度下,当实体经济和货币政策发生货币冲击时,会对整个流动性供给体系会产生连锁反应。从上面的模型分析中,我们认为冲击和波动程度受到以下因素影响:

1. 对外经济依存度系数α。对外经济依存度越高,当实体经济发生变化时,主要通过外汇占款等渠道,直接影响到基础货币的供给。我们看到过去十几年,先是国际贸易顺差带来了外汇占款的激增,加上人民币升值预期,央行通过外汇占款渠道发行的基础货币快速增长;而2014年以后,外汇占款增速开始降低,外汇储备在到达峰值后开始不断减少,引发了基础货币的波动,又进一步通过乘数效应影响到广义货币乃至整个流动性体系,对实体经济和金融市场带来了较大的扰动。

2. 金融体系的制度和监管因素,在我们的模型中可以用β和θ表示。非银金融机构向实体经济供给货币或提供融资的比例θ越高,可以说明金融深化程度越深,金融结构更加丰富多样,可以更好的为实体经济提供多样化的金融服务,因此系数β代表着金融市场的发展程度。与非银金融机构相关的广义货币量θM相对复杂,一方面从统计口径上,一些非银金融机构的存款比如股票账户和住房公积金账户里面的资金也逐渐被纳入广义货币,另一方面非银金融机构转移和创造的“影子货币”也必须以广义货币为备付金。根据上面的流动性对经济和政策冲击的敏感性方程来看,β和θ越大,带来的冲击效应越大。在现实中表现为,一旦监管气候趋紧,与影子银行高度相关的非银金融机构受到的冲击相对较大,这也与(10)式的方程结构相一致。

四、微观行为:基于货币金融机构的的资产负债表调整

(一)基础货币供给结构:央行资产负债表的变化及影响

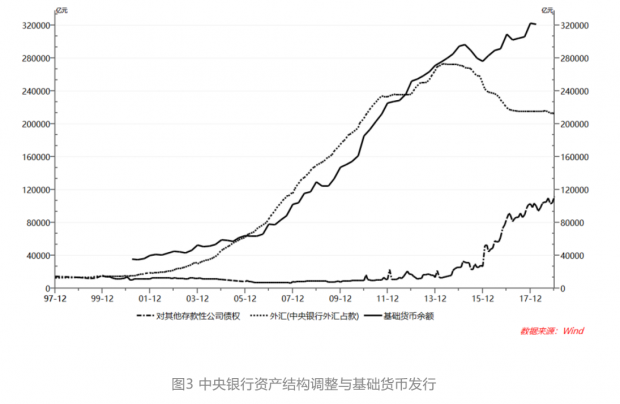

根据资产负债关系恒等式,结合我国央行资产负债表变化的主要特征,我们可以把发行基础货币的准备归结为资产端的三个主要变量:商业银行再贷款、外贸企业顺差结汇、流动性便利(SLF、MLF等,相当于结构化的再贷款),这三个变量分别主导着不同的三个阶段。

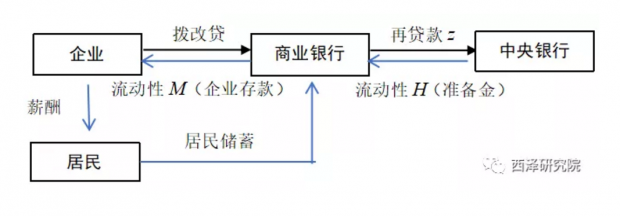

阶段1:“拨改贷”背景下的国有银行再贷款,对应着改革开放初期商品和要素货币化,时间跨度约为1980s和1990s。改革开放初期,原来计划经济下的资源配置模式转为市场模式,企业自负盈亏后需要以货币的形式支付工人工资和购买生产资料,粮票、布票、油票等票证转为统一的货币。生产、流通、分配、消费等环节都逐渐从计划指令中走出来,转为以货币作为交易媒介和价值计价,这就产生了大量的货币需求。货币投放的基本模式是:企业为支付工资和购买生产资料产生货币需求,向商业银行贷款,商业银行为了获得备付金和流通中现金,向中央银行再贷款,最终在央行负债端形成基础货币。依靠从中央银行获得的基础货币作为备付金和流通中现金,商业银行通过向实体企业发放贷款形成广义货币,从而完成整个货币化进程。这个货币化进程包括商品市场的货币化和要素市场的货币化,伴随的是中国的商品和要素市场化进程(易纲,2003),所以这一时期的货币投放是从市场化到货币化的内生创造过程而不是相反,即从Z到H。

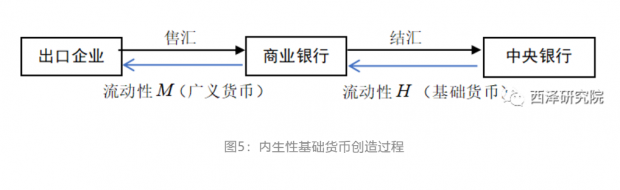

阶段2:外贸企业结汇形成的外汇占款,对应的是本世纪以来中国的全球化进程,时间跨度约为2000-2013。随着中国加入WTO,对外开放程度不断提升。作为劳动力资源丰富、制造业体系完善的发展中大国,中国以其廉价的劳动力、完善的工业体系,为世界生产出物美价廉的“中国制造”,满足了世界各国特别是发达国家的商品需求。外向型经济模式决定了经常账户大量顺差的形成,通过强制结售汇制度在央行资产端形成了快速增长的外汇储备,用Z表示,对应的负债端便是准备金——基础货币。为了抑制流动性过剩问题(表现在u上),央行采取高存款准备金率的货币政策,这在短期内稳定通货膨胀和资产泡沫的同时,实际上也改变了银行的流动性和资产负债结构。由于商业银行的一般存款要缴纳高达20%左右的法定存款准备金,再加上曾经的存贷比等监管指标的约束,导致银行开始依赖同业拆借和同业存款等批发性资金来源,这在一定程度上加剧了流动性波动。

理解基础货币最新一阶段的供给模式,是理解当前流动性波动、货币政策传导等问题的核心和关键。这本质上就是所谓的脱离实体经济内生需求的“外生货币”问题,导致的结果之一可能就是所谓的“资金空转”和流动性陷阱。具体来说主要造成以下问题:

一是与内生性货币被动投放具有实体经济需求基础相比,央行对商业银行的债权通过公开市场主动投放的货币,主要的目的是为了对冲流动性波动和维护央行资产负债表的稳定,但具有“期限短、成本高、预期管理难”等问题,这无疑增加了政策操作的难度和风险。也就是当实体经济难以创造内生信贷需求Q,基础货币的供给变成依赖政策变量的时候,流动性波动开始加大。

二是本意旨在维护系统性稳定的、低于市场利率的货币资金,可能会加剧商业银行对批发性资金的过度依赖,并通过放大杠杆和提高期限错配进行套利获取盈利,从而总体上形成了层层嵌套、相互交织的同业信用网络,有一个机构发生问题就会迅速向外围传染,增加了流动性结算的需求和提高了系统性风险隐患。现实中这跟中央银行和商业银行的技术形态与风险偏好有关系。

三是在在分业监管和“宽货币+紧信用”的监管环境中,金融机构通过模式创新和同业合作进行监管套利,造成资金围绕政府信用(利率债、金融债、地方平台和国企等)在央行、商业银行以及非银行金融机构之间自我循环就能盈利,没有动力再向实体经济借贷承担更高的风险成本。这就加大了实体企业的融资可得性难度和提高了融资成本。这个时候,由于“紧信用”的监管态势和“宽货币”的市场状态存在结构性套利空间,这个套利空间通过非银金融机构与商业银行合成的影子银行完成,从流动性传导上就是从M向S的流动。这也意味着,β和θ的无效率增大,从而按照(4)(5)(6)式的传导结构放大了流动性的波动。

(二)广义货币供给结构—商业银行资产负债表变化及影响

根据信用货币制度理论,广义货币的投放依靠的是商业银行资产端的创造,在大多数情况下与实体经济密切相关(Q)。银行资产端的结构调整对应的是近四十年中国经济主导产业的变化,大体来说广义货币周期也经历了三个阶段,分别是:基于工业化的工商企业信贷投放、基于城市化的房地产和平台贷款、基于金融深化和结构化的非银金融机构贷款。商业银行的资产负债表调整,直接影响到宏观流动性问题,同时又与监管政策形成复杂的动态博弈关系。在广义货币函数(2)中,前两阶段主要涉及到实体经济信贷需求Q,后一个阶段涉及到广义货币M与影子银行S之间的关系。

阶段1:基于工业化进程的工商企业信贷投放。改革开放以后中国开启了工业化进程,产生了大量的信贷需求,这些信贷需求依靠商业银行的贷款满足。商业银行在发放工商企业信贷的过程中,在负债端也形成了大量的存款。企业在经营过程中向员工支付工资,也逐渐积累了大量的居民储蓄。这样就相当于发行了越来越多的广义货币。

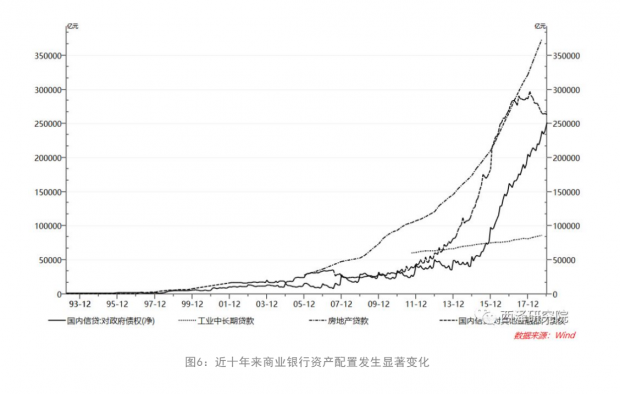

阶段2:基于城市化进程的房地产和平台信贷投放。工业化进程完成初始积累后,就必然伴随城市化进程(孙秀林,周飞舟,2013)。城市化进程需要两大方面的投资,一是为容纳新增城市人口的房地产投资,另一个是为城市生活提供的路、管、网、电及公共场所等基础设施投资。前者依靠商业银行的房地产信贷投放,后者需要向城市建设部门发放贷款。从图 中看到自本世纪以来房地产贷款快速增长,银行对政府的净债权也在逐年增加,尤其是2013年以后有了迅猛的增长(跟统计口径的变化也有较大的关系)。

阶段3:基于金融市场化进程的非银行金融机构信贷投放。党的十八大以来,按照深化改革的总路线,我国加快了金融市场化改革,放宽了不同金融机构之间的业务合作创新,以提高融资多样化和加快多层次金融市场建设步伐。尤其是,从2012年开始,金融行业开启了“大资管”和“泛投行”元年,银行、信托、证券、基金、保险之间的大同业业务迅速发展。如图6可见,2012年以来商业银行对非银金融机构的贷款出现了迅猛的增长,这还只是表内的所谓的“银行的影子”,如果加上表外的“影子银行”,数量和增长速度可能更大(殷剑锋,2018)。从负债端来看,商业银行从中央银行融入更多资金,并通过发行同业存单、大额存单等方式实现主动负债,客观来说提高了资金来源的多样性和流动性管理能力,但同时也加大了对批发性融资的依赖程度。而诸多的研究已经表明,金融机构对批发性融资的高度依赖将提高流动性风险,当大的冲击出现时会导致系统性不稳定(刘鹤,2013)。

我们观察到自2013年以后,中国经济金融系统饱受流动性波动的冲击,资本市场和汇率市场出现前所未有的高频、大幅波动。从广义货币供给的角度,总体来说可能主要有三方面的原因:

第一,货币供给总量的变化,广义货币增速在严监管后也开始进入“L”型下行阶段。2012年中国经济开始进入增速放缓的新常态和“L”型,但最初几年广义货币总量和社会融资总量增速并没有相应的减缓,甚至出现了“J”型膨胀。这意味着依靠Q内生拉动的流动性供给越来越少,更多的是依靠政策变量和影子银行,导致S/M 的数值越来越高。直到2016年以后货币和社融才开始顺应经济周期增速不断下滑,同样呈现出“L”型形态。这种信贷和货币供给端的总量收缩,2018年首先在流动性较高的股票市场引发了剧烈波动,这是很值得我们去思考的事情。

第二,货币供给结构的变化,从银行信用的配置结构来寻找答案。按照现代信用货币理论,广义货币的发行结构实际上就是信贷投向结构。2012年以后商业银行的信贷投放转向了政府、房地产和非银金融机构三个领域,这三个领域的共同特征就是都隐含着政府信用的刚兑保护,造成了货币向这三个领域过度聚集而其他领域尤其是市场化的民营经济领域流动性日渐浅薄的结构性失衡局面。我们可以称为广义政府信用对私有信用的挤出,这也是央行不断定向降准放宽货币政策但实体经济依然缺少流动性的主要原因。

第三,商业银行资产负债表结构的变化,主要表现为资产负债期限结构的错配。表面来看,虽然是1单位信贷等银行资产创造1单位的存款即广义货币,但是在资产负债两端却有着不同的期限要求。一般来说,资产端的期限要长于负债端,信用市场的平均久期要长于货币市场,这就造成了对流动性的结构性需求。另一方面,从商业银行盈利的商业目的来看,更加倾向于缩短负债结构和拉长资产结构以赚取期限利差,但是这从总体上加剧了宏观流动性的波动,也就增加了系统性风险。

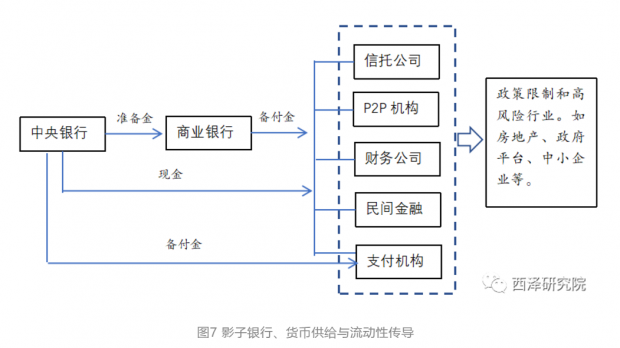

从图7中我们可以简略看到在当前货币供给结构下的流动性传导链条。在封闭经济体系下,央行是货币的“源头”,无论是降准还是公开市场操作,具有一级交易商的商业银行先获得资金H,然后可以通过同业存单和拆借的方式借给不具有一级交易商资格的中小银行。需要注意的是,在现代信用货币制度下并不是商业银行先获得基础货币的流动性后再投放给资金需求方,而是直接向需求方贷款同时创造存款即广义货币。但是这个创造过程中会发生存款搬家或储户取现后形成的流动性缺口,商业银行必须依靠同业市场上的基础货币来弥补这个缺口。因此从这个流程图中可以看到,基础货币和广义货币并不是简单的线性乘数关系,基础货币本质上解决的是银行间的流动性问题,广义货币解决的则是实体经济的流动性问题,广义货币的创造也就是实体经济流动性的创造,在流动性约束不紧的情况下首先取决于商业银行的信用和风险偏好。这内生于商业银行的货币(银行信用)供给函数M,货币当局无法直接干预(否则类似计划经济),在我们的模型中只能通过控制变量u改变基础货币H来间接影响广义货币M,这是理解货币供给结构即信贷投放结构与流动性关系的重要方面。

(三)影子银行对货币供给结构和流动性波动的影响

影子银行是全球性问题,既是金融发展到一定阶段,金融深化、金融产业链细分和投融资多元化的表现,又潜藏着较大的系统性风险,这个已经由许多历史案例证明,比如2008年引发全球金融海啸的美国次贷危机,实际上就是结构化金融的过度、过快膨胀引发的内生不稳定。

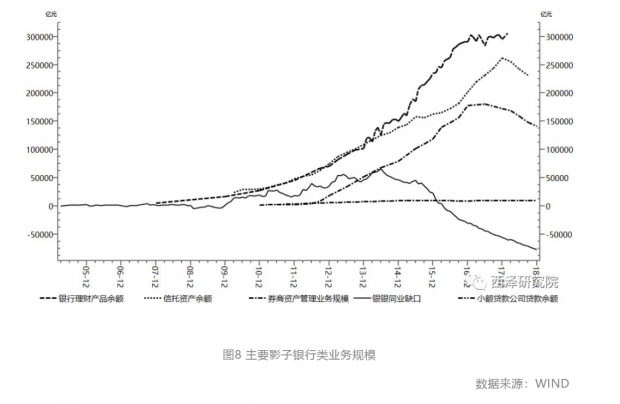

金融严监管之前的几年间,中国的影子银行呈现迅猛增长的态势。图 列示了银行理财产品、信托类资产、券商资管类资产等主要的影子银行类业务规模,整个影子银行的规模最高近75万亿元。根据孙国峰,贾君怡(2015)的估算方法,中国的影子银行规模从2008年的5万亿元左右,在不到十年的时间里飙升了十余倍。影子银行由于游离于监管体系和商业银行资产负债表之外,结构异常复杂,信用主体等级低且存在大量不透明的环节,成为造成系统性隐患的主要因素(Ehlers 等,2018),这是美国次贷危机发生10年后对中国金融监管和改革最主要的经验教训和启示之一。

银子银行的产生根源有多种,学界公认的观点是商业性金融机构为了规避监管而进行的所谓“结构化创新”。结合影子银行公式(3),我们认为需要站在中国特有的货币深化和金融市场化进程,以及特有的金融监管结构视角来理解中国式影子银行的产生和迅猛发展:

第一,影子银行的产生和发展,并不一定全是“监管套利”,在发展中国家还是金融产业链(信用链、货币链)延展和细分的表现(赵建,2017)。这种延展和细分一方面提高了金融服务的专业化和多元化水平,另一方面也对各类风险进行了更加精准的匹配,完善和优化了经济体的资产组合前沿。也就是金融发展提高了制度系数β和θ。

第二,在金融不发达的经济体系里,影子银行可以作为传统和正规金融的有益补充,尤其是可以特有的风险偏好为风险等级较高的中小企业融资。如图7所示,当经济下行期商业银行的风险偏好不断提升,主要服务于国企和地方融资平台等大型客户时,通过影子银行的涓滴效应可以部分的为中小企业服务。比如,国有企业或者非银金融机构通过高信用等级从商业银行体系获得融资后,可以将部分资金通过各类通道投放给中小企业以获取高额利息,这就部分解决了中小企业的融资难(可得性)问题,虽然融资贵的问题一般很难通过这种渠道解决。

第三,中国的渐进式、分类别的金融市场化改革,不可避免的形成了阶段性的利率和信用双轨制。前者主要体现在传统的存贷款虽然形式上取消了利率限制,但实质上还受定价自律体系和窗口指导的约束,同业间市场定价也存在利率走廊的限制,信贷合同中依然采用利率管制时期的基准利率;后者则表现为广义政府信用(政府和国企)和民营企业信用的双轨,前者具有显性或隐形的国家担保和刚性兑付,对风险较大的后者在银行的资产组合上形成挤出。双轨制在一定程度上造成了货币信贷资源的错配,以及商业银行的监管套利行为。具体的表现就是在表内,商业银行不断降低传统存贷款的占比,提高同业负债和投资占比,按照利润最大化原则在监管约束下最大化攫取利率双轨制带来的套利收益;而在表外,银行通过结构化设计形成影子银行,投放到监管机构禁止的领域,并减少资本和风险计提以实现监管套利。这是近十年商业银行资产负债表调整的核心逻辑和基本微观驱动力,也就是资产负债表的变化映射到了我们模型中S/M的比例上,是该数值的快速增长。

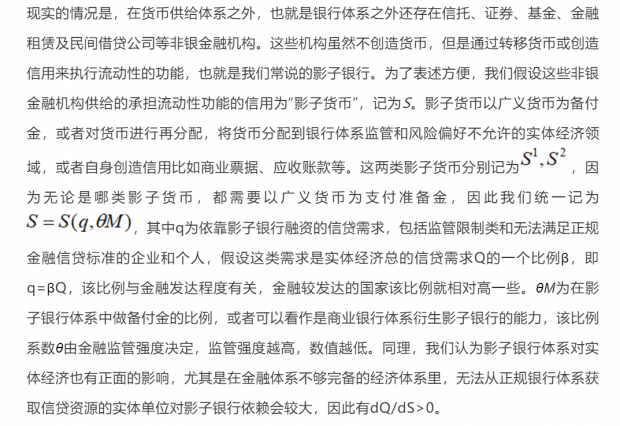

关于影子银行与货币供给及流动性之间的关系,我们的基本观点是,影子银行一方面在监管体系和银行资产负债表之外创造流动性,比如实体企业的应付账款、商业汇票等商业信用,非银金融机构的多重质押式回购,但同时另一方面也消耗银行体系的流动性。因为无论是P2P、小贷公司和民间借贷的资金池业务还是实体企业的商业信用和非银金融机构的信用,他们的信用关系都需要银行存款或流通中现金作为备付金。除了一部分可以创造商业票据、应收账款和“个人白条”等“影子货币”之外,大部分主要是货币的转移。即使能够创造信用,最终也需要商业银行的广义货币进行结算。只要将影子银行机构在商业银行中的存款看作是其“准备金”,将商业银行看作是影子银行机构的“央行”,就能轻松理解上面的观点。这样就在“基础货币-广义货币”的货币分层体系中又加了一层“影子货币”,这无疑在丰富货币供给结构的同时也增加了流动性的不稳定,因为影子银行增加了信用背书和支付清算的环节,而且这三个层次的货币之间都存在乘数效应,一旦基础货币产生变化,会通过乘数效应传递到广义货币,进而又会增加一层乘数关系传导到影子银行体系,最终在宏观层面上放大了流动性波动(在我们模型中可以用式(4)、(5)、(6)表示)。暂且不论影子银行的不透明性对货币政策的扰动(温信祥,苏乃芳,2018),即S对u的扰动。

五、宏观结构:流动性与信用分层下的冲击路线

我们已经从微观视角,通过分析中央银行和商业银行的资产负债表调整行为,研究了货币数量供给背后的结构性因素。要全面理解货币供给与流动性波动之间的关系,还要从宏观上理顺信用、货币和流动性的传导路线与作用机理。因为与发达国家相对统一和完备的货币金融市场不同,中国在金融市场化进程中还存在着货币分割、信用歧视和流动性分层等特有的现象。只有理解中国特有的金融国情,才能更好的推进结构化去杠杆政策和打好防风险攻坚战。

(一)宏观流动性传导机理:三层次结构模型

信用存在等级,在现代信用货币制度下,货币的供给主体也具有不同的等级。对于中国当前所处的金融发展阶段,这种层级结构更加明显,主要有三方面的原因:一是以商业银行尤其是国有商业银行为主导的广义货币供给体系,导致货币信贷市场也存在国有和非国有的差异;二是相对发展滞后的货币金融市场抑制了央行公开市场操作类货币政策工具的效果,货币供给量和利率在不同层级的传导过程中存在较大的摩擦;三是渐进式、分类别的利率市场化进程形成了围绕阶段性“双轨制”进行套利的各类“金融创新”,加上“通道”业务人为拉长的交易环节和货币流通链条,更加增加了货币传导的环节和层级。

总体上,可以将整个货币体系分为“核心-中间-外围”三个层次,处于不同层次的金融机构根据风险和规模偏好,以及所有制性质与实体经济的不同单位进行匹配,形成了所谓的货币分割和信用歧视。这个三层次结构模型的主要构成为:

核心层为中央银行,拥有最高级别的信用等级——国家主权和中央政府信用,承担着供给基础货币的职能,也就是以其自身负债的形式为商业银行之间的结算提供流动性。商业银行在中央银行设有备付金或准备金账户,用以不同银行之间的头寸支付和清算。本文第三部分已经详细分析了基础货币发行准备——央行资产结构——的变化对基础货币供给的决定性作用。作为流动性供给结构的核心层,基础货币的变化通过乘数效应放大传导到中间层,中间层再通过一层乘数效应(相对较小)传递到外围层。因此核心层是整个宏观流动性体系的基础,承担着教科书上所说的“银行的银行”和“政府的银行”的职能。因此核心层流动性的每一次变化都对整个流动性体系产生较大的影响。需要说明的是,中国流动性体系中的核心层还可以囊括政策性银行,他们不经营一般性存款(因此不创造广义货币),依靠发行金融债或者从央行“借款”(比如PSL)来向实体经济供给流动性,这些依赖的都是基础货币。可以把政策性银行看作是向实体经济(政策目的)直接注入基础货币,因此作为核心层的一种“附属机构”。

中间层是商业银行体系,承担着供给广义货币的职能。由于中国的商业银行体系比较庞大,本身也存在一种分层结构,即亚结构或子机构。根据机构类型和规模大小,可以分为国有商业银行、股份制银行、城市商业银行、地方农村商业银行和村镇银行。一般来说,国有银行、股份制银行和部分规模较大的城商行具有一级交易商资格,它们能够直接与央行做交易对手获得基础货币或批发性融资,因此在货币供给链条上处于“上游位置”。尤其是国有商业银行,不仅依靠一级交易商资格或者与央行在政策层面更紧密的关系,还依靠在全国庞大的机构、网点、人员、支付系统等创造广义货币的基础设施,在占有一般性存款(广义货币)方面具有技术性的规模经济优势。股份制银行、城商行和村镇银行等规模相对较小的银行,或是由于负债端的基础设施建设相对不足,或者由于限定在某个区域导致客户集中度较高,在形成广义货币方面缺乏优势,由期限错配造成的流动性缺口需要通过主动负债(发行同业存单或者大额存单)或同业拆借来弥补。因此从国有商业银行,到股份制银行、城商行、农商行再到村镇银行,又形成一个逐级传导的货币分层结构(如图9)。

图9:信用分层与流动性传导结构

外围层为非银金融机构,实际上又分为两层,一层是券商、公募基金、信托、私募基金、财务公司等备案和持牌的非银金融机构,另一层是未持牌、未备案的所谓“民间金融”机构,承担着供给“影子货币”S的职能。在流动性供给方面,这些非银金融机构的特征是他们并不创造货币,而是通过转移或再分配广义货币(银行存款)来为资金需求方提供流动性。主要有两类,一类是从银行体系批发融出资金,做的主要是进行监管套利的通道业务和层层质押式回购多次加杠杆的错配业务,是最近几年影子银行的主要制造商。比如国有企业的财务公司,他们利用国有企业的高等级信用,从商业银行低价批发资金,然后再贷给亟需资金的民营和中小企业以及房地产公司,最终赚取不菲的利差。民间金融涉及到民间借贷,甚至很多涉及到非法集资,他们是无法获得正规持牌金融机构提供流动性的个人和机构,但一般来说他们本身并不创造流动性而只是关系到流动性的转移和再分配。民间金融一方面缓释了由于正规金融服务不够全面和深入带来的流动性需求缺口,另一方面由于这些金融活动没有在监管的视野和覆盖范畴内,存在一些对整个金融体系稳定性产生威胁的风险隐患。现实往往是,在经济上行期或相对平稳的时期,民间金融通过资金的再分配来实现货币信贷资源的优化配置,为难以从传统和正规金融机构获取资金的群体提供流动性;然而当经济开始下行、金融环境恶化的时候,民间金融领域首先会出现问题,并将风险向其它层级传染,这也是金融风险外部性的一种体现。

(二)流动性波动对实体经济的冲击——以去杠杆为例

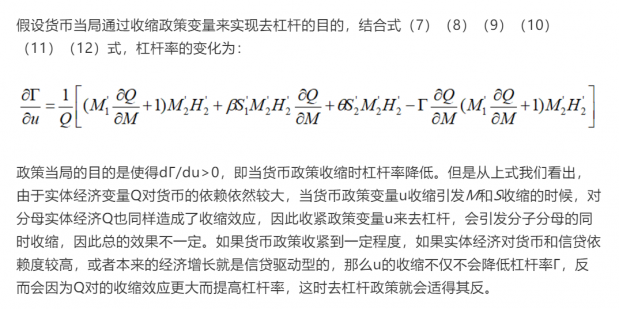

政策当局的目的是使得dΓ/du>0,即当货币政策收缩时杠杆率降低。但是从上式我们看出,由于实体经济变量Q对货币的依赖依然较大,当货币政策变量u收缩引发M和S收缩的时候,对分母实体经济Q也同样造成了收缩效应,因此收紧政策变量u来去杠杆,会引发分子分母的同时收缩,因此总的效果不一定。如果货币政策收紧到一定程度,如果实体经济对货币和信贷依赖度较高,或者本来的经济增长就是信贷驱动型的,那么u的收缩不仅不会降低杠杆率Γ,反而会因为Q对的收缩效应更大而提高杠杆率,这时去杠杆政策就会适得其反。

与此同时,需要意识到货币供给体系的分层结构同样对应着实体经济单位的分层结构,理论上来说不同的金融机构匹配着最优的实体服务对象,匹配依据的主要变量是信用等级、体制属性、业务规模、风险偏好等。如图9所示,央行和政策性银行主要服务财政部门,国有商业银行主要服务央企、地方国企和政府大型项目,股份制银行主要服务国企、地方平台和优质的上市公司,地方城商行则主要服务地方政府和国企分公司以及当地优质的民营企业,非银金融机构的通道业务对应着未纳入地方债预算管理体系的地方政府平台和房地产等融资,非通道业务和民间金融则以较高的利率为中小企业提供金融服务。

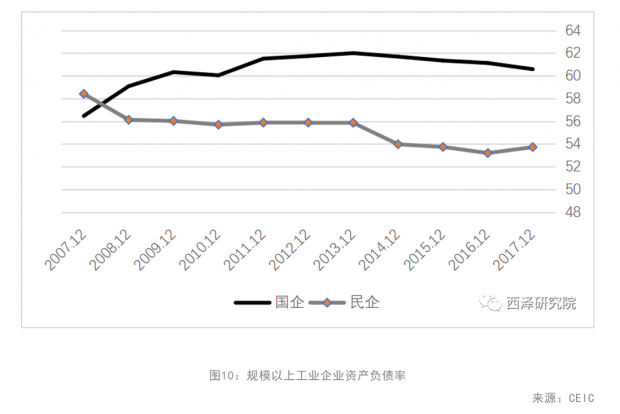

当监管部门开始收紧货币政策的时候,在不同的信用层级里面产生的杠杆去化程度并不一致。相对于抵押资产充足、信用程度较高、管理相对规范、规模效应显著的国有企业,民营企业在信用评级和获得金融资源支持方面都存在劣势,所以去杠杆首先从图9中的外围层开始,先去只能靠非正规金融机构支持的中小微企业,然后开始向优质民企和上市民企蔓延。与此同时,具有高等级信用的国企和事业单位(包括融资平台)不仅不会降低杠杆,还可能因为“资产荒”成为众多金融机构“拥挤”授信的对象,这样信用和货币分层造成的流动性分化会更加严重,以至于出现最近几年经常发生的“水漫银行和国企”,但中小企业融资却越来越难、越来越贵的现象。图10显示,在去杠杆过程中,民营企业杠杆率的下降幅度明显高于国有企业。

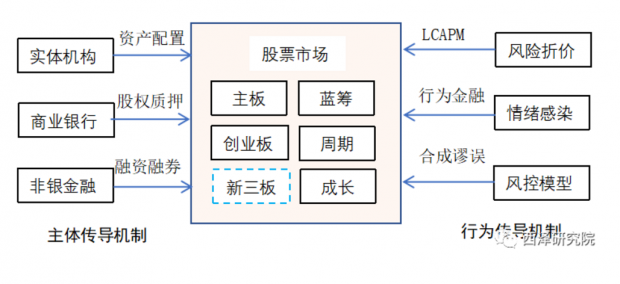

(三)流动性波动对金融市场的冲击:以股票市场为例

流动性波动会对高频交易的金融市场产生直接影响。许多学者对流动性冲击金融市场的传导机理和后果进行了深入的研究(Adrian and Shin,2008;Acharya and Pedersen,2005等 )。我们认为流动性波动冲击金融市场主要存在六个机制。以股票市场为例,总体的冲击结构图如下:

1. 实体机构的资产配置和交易。主要包括企业和居民,对于居民也就是散户投资者来说,购买证券就是向股票市场注入流动性,方式可以用自有资金——取决于可支配收入,也可以用杠杆资金——取决于自身信用水平。中国的证券市场以散户为主,决定了会出现一些非理性决策行为,比如羊群效应、追涨杀跌、心理账户等问题。资产价格与信用扩张和流动性创造之间存在一种正反馈机制,实体机构一方面用自己的资金头寸进行证券投资,另一方面又通过实体经济的信用活动和资产质押创造着广义货币,从而形成更多的流动性流向证券市场。如果流动性的正向冲击引起资产价格进一步上涨,则在资产创造信用和流动性的机制里,将引发新一轮的正向循环。因此在流动性分析中,最根本的内生流动性还是来自于实体经济的信用和货币创造活动。

2. 非银金融机构的投资、交易和融资融券。既包括证券、基金、信托和保险等持牌金融机构,也包括投资公司、民间借贷、P2P等非传统金融机构,他们主要直接投资或者通过向投资者提供融资融券和场外配资等模式向股市注入流动性。这些非银金融机构除了部分自营资金外,也会从商业银行通过通道获取资金,这些都提高了流动性结构的复杂性。事实证明,在2015年的股票市场大幅波动中,场内融资和场外配资等加杠杆行为,要为证券市场的大幅波动负主要责任。

3. 商业银行的股权质押行为,将信用风险和市场风险联结到了一起。按照法律规定,商业银行无法直接投资股市,但是可以通过基金和一些结构性通道间接投入股市,还可以通过股权质押为大股东提供流动性间接影响股市。最近几年,在货币宽松和流动性充裕的背景下,上市公司大股东通过股权质押来获取资金成为一种趋势,直到2018年股市发生大幅波动。对于中国的企业来说,上市本身代表着一种来自资本市场(流动性)的信用背书,因此上市公司可以通过股权来获取债务性融资。然而,在流动性危机中,当股票市场的价格下跌到某个阈值,就可能引发一个“股价下跌-质押预警-银行平仓-股票抛售-股票下跌”的正反馈过程,这个时候就可能引发流动性危机。2018年股票价格大跌实际上主要触发的因子就来自于股权质押爆仓引发的恶性正反馈,这个恶性循环恰好是上面我们论述的“资产价格-信用创造-流动性创造-资产价格”的一个紧缩过程。股权质押本质上也是一种加杠杆行为,其复杂之处是将信用风险、市场风险和流动性风险紧密联结在了一起,一旦质押方大股东出现信用违约,质押标的的抛售很可能引发进一步的流动性危机。

4.资产定价中的风险折价机制。如果考虑到流动性对资产价格定价的深远影响,就需要将流动性成本也纳入资本资产定价模型,投资者对证券进行定价的时候,需要计量内嵌的流动性风险。这是投资者微观角度的考量,对宏观稳定性造成的影响是,在极端情形下,投资者对流动性风险的同质性计量会引发金融市场的大幅波动。也就是如果大部分投资者由于某种外生冲击同时采取提高流动性风险因子权重的策略,那么就会形成“流动性折价-资产价格下跌-流动性折价”的正反馈紧缩。Acharya和Pedersen(2005)对流动性波动和资产定价的关系进行了深入的研究,给出了在“红利和流动性成本跨时间不相关”的假设下导出的基于流动性风险的资本资产定价模型(LCAPM)。

5.投资者集体作用产生的情绪感染机制。由流动性引发的市场波动往往是巨大的,从而引起投资者情绪方面的变化并在整个市场蔓延。从过去发生的几次危机中可以看到,即使市场上依然具备流动性缓释能力,比如2009年美国次贷危机和2013年钱荒的时候,金融机构的超储率并没有明显的下降,只是由于投资者恐慌引发的“买盘”消失,同时突然堆积的“卖盘”同时出现,将证券市场的流动性打入“冰封时刻”,即出现所谓的“流动性黑洞”问题(Persaud,2001),这是金融市场发生危机时候的典型表现。当市场出现群体非理性行为,投资者踩踏式卖空的时候,就会形成一片恐慌,而现实场景又进一步加剧这种恐慌,最后在股票市场中形成踩踏式“事件”。此时,如果没有外生力量的干预和对冲,市场自己几乎没有内生的力量来改变这个正反馈式的“下坠”。

6.金融机构风险管理的合成谬误机制。金融机构对投资证券市场都有系统严密的风控模式,风险限额管理、逐日盯市制度、抵押品担保合约、追加保证金和风险价值模型(VAR)是当前金融机构主要的五个市场风险管理模型。虽然这些管理技术从微观个体来说都是有效规避风险的,但事实证明在金融机构普遍的、同质性的采用类似的风控模型时,市场波动到一定的阈值,模型会向不同的金融机构风控系统发出类似的交易指令,此时各个金融机构的风险对冲策略也基本是一致的。比如风险限额管理下,如果市场下跌较大,会引起一批金融机构的限额风控系统同时发出卖出止损的指令,此时市场会出现巨大的卖空盘而将价格砸向一个新的低位,继而引发新一轮“止损潮”。此时证券市场就会发生系统性的金融危机。其他的风控机制比如追加保证金制度和VAR技术等,形成的效果基本是相似的。

六、结论与建议

总结来看,本文进行了三方面的努力:一是提出和总结了最近几年中国货币供给机制转换与流动性波动冲击经济金融体系形成系统性金融风险的典型现象,并对相关的研究文献进行了综合梳理;二是从资产负债表调整的角度构建了中央银行和商业银行的货币供给模型,并根据现实情况进行了局部均衡分析,深入探索了宏观流动性波动背后的微观机理;三是结合中国的金融发展现状提出了货币、流动性和信用分层模型,并在此模型基础上研究了流动性波动冲击实体经济和金融市场的内在机理,尤其是提出了实体经济在遭受流动性波动时,呈现出按照“外围层-中间层-核心层”由重到轻的冲击过程,并总结了流动性冲击金融市场的六大机制。

最近几年中国金融市场波动不断加剧,直接的原因是金融周期和经济周期的背离,以及由背离而引起的中央银行和商业银行行为的转变,进而引起金融市场流动性发生巨大变化。深层次的原因是,这种背离改变了货币供给的内生渠道,由实体经济派生流动性转变为金融信用的自我创造,加剧了金融系统的不稳定性。在这种情况下,流动性成为经济稳定和大类资产定价的重要因子。作为监管机构,应当特别关注流动性风险对于市场稳定的影响,并考虑在监管框架内提升流动性相关指标的重要性,提前预警与防范流动性风险对于资本市场的冲击。站在宏观审慎管理的视角,首先应该理解市场上投资者和风险管理者的博弈过程,从微观金融的视角理解金融市场参与主体的行为与流动性大幅波动之间的关系,这样才能制定出科学提供的宏观管理政策。

进一步,面对经济与信用周期双重下行下的流动性波动问题,对于投资者来说,需要在货币供给结构发生重大变化的阶段,重新建立一套新的交易策略和配置逻辑。由于内生性的信用扩张处于收缩阶段,金融市场加大了对基础货币的依赖,流动性敏感性急剧上升,导致流动性风险对定价银子权重的贡献往往高于资产自身收益率。此时资产定价模型应该进行升级与调整,在经典的CAPM模型中纳入流动性风险因子,构建基于流动性风险的LCAPM。该模型的基本逻辑是在风险收益率中加上流动性风险的溢价。认识不到这一点,就无法使自己的资产组合或者头寸组合,放入到投资组合前沿曲线上,因而这样的风险-收益组合便是无效的。

对于风险管理者来说,应该从原来的将资产端的信用风险、市场风险等作为管理重点,转为将利率风险和流动性风险作为重点。应该深刻认识到,信用风险是“慢性病”,但不足以致命。流动性风险则是致命的,边际上不大的一笔违约就可能导致一家甚至关联几家机构的违约、破产。对于风险管理,我们需要认识到以下几点:一是传统的风险管理技术,比如逐日盯市、风险限额、在险价值(VAR)等技术需要进行修正,因为这些技术在流动性紧张的环境下基本上没有效果;二是建立广义的资产负债表透视图,缩减期限错配的风险暴露,同时由于刚性兑付还普遍存在,应该建立统一的资产负债管理架构,将表外风险按照真实性进行计量检测,做到表外风险内部化;三是建立前瞻性的流动性检测指标,并定期进行压力测试,以便于在出现流动性风险之前就及时进行修正。

对于宏观审慎管理,首先需要理解投资和和风险管理者处于流动性波动加剧中的行为变化,继而需要建立微观个体行为加总引致宏观风险变化的传导和演变(变异)机理。这是一个复杂、动态的宏观审慎管理模型,与之前传统的宏观审慎管理体系有很大的不同,主要体现在三方面:

一是更加注重对极端流动性波动的审慎管理。因为波动是金融市场的本质,合意的波动代表着风险的出清以及交易的有效性(波动体现期权价值)。鉴于此,就需要建立基于金融市场流动性波动的基本监管理论和框架,并探测合意的波动范围和边界。这需要建立基于宏观流动性为基础的MPA理论基础。

二是更加注重对个体加总行为的整体分析,尤其是对风险交叉感染与投资者情绪动因的研究和管理,而不是简单的对单个金融机构下指标,即使这些金融机构具有系统重要性。鉴于此,就需要梳理好宏观流动性的总体传导路线(分为不同情形),以及与极端冲击和投资者情绪之间的关系。这种梳理在当前影子金融发展的情况下已经变得非常复杂。

三是更加注重前瞻性预警和监测,以及市场预期和投资者情绪的管理。当流动性发生极端波动的时候,往往与投资者情绪形成相互强化的正反馈机制,最终演化为“流动性黑洞”或者“雷曼时刻”。鉴于此,就需要首先构建基于宏观流动性大幅波动的检测和预警指标,同时注意管理和投资者情绪和预期,将极端的、大幅的、集中在某一个时刻的波动,通过有效的宏观审视管理技术平滑的分散和释放出去,以保障金融体系的健康稳定发展。

(本文合作者:李奇霖,冯素玲)

参考文献:

(1)江春、苏志伟:《金融发展如何促进经济增长——一个文献综述》,《金融研究》,2013年第9期。

(2)李晓伟、宗计川:《金融稳定视角下的流动性风险传染研究新进展》,《经济学动态》 ,2018年第4期。

(3)刘鹤:《两次全球大危机的比较研究》,中国经济出版社,2013年第1版。

(4)彭兴韵、包敏丹:《改进货币统计与货币层次划分的研究》,《世界经济》,2005年第11期。

(5)乔治·查科、卡洛琳·L·埃文斯、汉斯·谷纳温:《全球经济体系:流动性冲击是经济危机的罪魁祸首》,电子工业出版社,2016年第3期。

(6)孙国峰:《信用货币制度下的货币创造和银行运行》,《经济研究》,2001年第2期。(7)孙国峰、贾君怡:《中国影子银行界定及其规模测算——基于信用货币创造的视角》,《中国社会科学》,2015年第11期。

(8)孙秀林、周飞舟:《土地财政与分税制:一个实证解释》,《中国社会科学》,2013年第3期。

(9)王永钦、高鑫、袁志刚、杜巨澜:《金融发展、资产泡沫与实体经济:一个文献综述》,《金融研究》2016年第5期。

(10)温信祥、苏乃芳:《大资管、影子银行与货币政策传导》,《金融研究》,2018年第10期。

(11)易纲:《中国的货币化进程》,商务印书馆,2003年第1版。

(12)易宪容、王国刚:《美国次贷危机的流动性传导机制的金融分析》,《金融研究》,2010年第5期。

(13)殷剑峰:《中国资金存量表的统计和分析》,《中国社会科学》,2018年第3期。

(14)赵建:《现代货币的契约本质:从债权到期权》,《西部金融》,2006年第10期。

(15)赵建:《金融深化、金融空转与穿透式监管》,《首席经济学家》,2017年第4期。

(16)朱波、范方志:《金融危机理论与模型综述》,《世界经济研究》2005年第6期。(17)朱锋、刘泓呈、Ehlers T.,Kong S.:《中国影子银行结构和变化》,《金融会计》2018年第6期。

(18)Acharya V V,Pedersen L H,2005,“Asset Pricing with Liquidity Risk”, Journal of Financial Economics,Vol.77(2),pp.375-410.

(19)Adrian T,Shin H. S., 2008, “Liquidity, monetary policy, and financial cycles”, Current Issues in Economics & Finance,Vol.14(1).

(20)Adrian,Tobias,Markus K. Brunnermeier,2016,“CoVaR”,American Economic Review,Vol.106(7),pp.1705-1741.

(21)Aikman, D,Alessandri, P.,Eklund, B.,Gai, P.,Kapadia, S.,Martin, al.,2009,“Funding liquidity risk in a quantitative model of systemic stability”, Working Papers Central Bank of Chile,Vol.15,pp.371-410.

(22)Allen, F.,Gale, D.,2000,“Optimal currency crises”,Center for Financial Institutions Working Papers,Vol.53(1),pp.177-230.

(23)Allen, F., Gale, D. M.,2000,“Financial contagion”,Journal of Political Economy,Vol.108(1),pp.1-33.

(24)Azariadis C.,B. Smith,1998,“Financial Inter mediation and Regime Switching in Business Cycles",Amenican Economic Review,Vol.88(3),pp.516-536.

(25)Battiston, S.,J. D Farmer, A Flache, D Garlaschelli, A.G. Haldane, H. Heesterbeek,C Hommes, C. Jaeger, R May, and M. Scheffer,2016,“Complexity theory and financial regulation”,Science, Vol.351(6275),pp.818-819.

(26)Bernanke B. Gertler M. and Gilchrist S,1996,“The Financial Accelerator and the Flight to Quality”, Review of Economics Statistics,Vol.78(1),pp.1-15.

(27)Bemanke B., Gertler, M., and M. Watson,1997,“Systematic Monetary Policy and the Effects of of Price Shocks”,Brookings Papers on Economic Activity,pp.91-116.

(28)Bernanke B., Gertler, M.,Gilchrist S.,1998,“The financial accelerator in a quantitative business cycle framework”,Working Papers1,Vol.99,pp.1341-1393.

(29)Brandi G.,Clemente R. D,Cimini, G,2016,“Epidemics of liquidity shortages in interbank markets”,Papers.

(30)Brunnermeier, M,2009,“Deciphering the Liquidity and Credit Crunch 2007-2008”, Journal of Economic Perspectives,Vol.23,pp.77-100.

(31)Chari, V.,Jagannathan,1988,“Banking Panics, Information, and Rational Expectations Equilibrium”,Journal of Finance,Vol.3(3),pp.749-760.

(32)Chen Y,1999,“ Banking panics: the role of the first-come, first-served rule and information externalities”,Journal of Political Economy,Vol.107(5),pp.946-968.

(33)Diamond D W , Dybvig P H,1983,“Bank runs, deposit insurance, and liquidity” ,Journal of Political Economy,Vol.91,pp.401-419.

(34)Diamond D. W, Rajan, R. G.,2000,“A theory of bank capital”,The Journal of Finance,Vol.55(6),pp2431-2465.

(35)Diamond D. W.,Rajan, R. G,2001,“Banks and liquidity”, American Economic Review,Vol.91(2),pp.422-425.

(36)Diamond D. W., Rajan, R. G.,2005,“Liquidity shortages and banking crises”, The Journal of Finance,Vol.60(2),pp.615-647.

(37)Fisher I,1933,“The Debt- D efhtion Theory of Great Depressions”,Econometric,Vol.4,pp.337-357.

(38)Gale D.,T. Yorulmazer,2011,“Liquidity Hoarding”,Federal Reserve Bank of New York Staff Reports, No. 488.

(39)Gennaioli N, A. Shleifer,R. W. Vishny, 2013,“A Model of Shadow Banking”,Journal of Finance,Vol.68(4),pp.1331--1363.

(40)Hausken K ,Plumpler T,2002,“Containing Contagious Financial Crises: The Political Economy of Joint Intervention into the Asian Crisis”,Public Choice, Vol.111,pp.209-236.

(41)Heider F.,Hoerova, M.,C. Holthausen,2009,“Liquidity Hoarding and Interbank Market Spreads: The Role of Counterparty Risk”,ECB Working Paper,NO.1126.

(42)Itay G Ady P., 2000,“Demand deposit contracts and the probability of bank runs”, Federal Reserve Bank of Minneapolis Quarterly Review,Vol.24(1),pp. 14-23.

(43)Jackson, A., Ladley, D,2013,“Market ecologies: the interaction and profitability of technical trading strategies”, Discussion Papers in Economics.

(44)Kiyotaki N,J. Moore,1997,“Credit Cycles”, Journal of Political Economy, Vol.105(2),pp.211-248.

(45)Minsky H P,1986 ,“Stabilizing an unstable economy”, New Haven: Yale University Press.

(46)Morris S.,Shin, H. S.,1998,“Unique equilibrium in a model of self-fulfilling currency attacks”, American Economic Review,Vol.88(3),pp.587-597.

(47)Morris S., Shin, H. S,2000,“Rethinking multiple equilibria in macroeconomic modeling”, NBER Macroeconomics Annual,Vol.15(1),pp.139-161.

(48)Nier E Yang J, Yorulmazer T, et al.,2007,“Network models and financial stability”, Journal of Economic Dynamics Control,Vol.31(6),pp.2033-2060.

(49)Peasaud,A.,2001,“Liquidity Black Holes”, State Street Research Paper.

(50)Plantin, G.,2015,“Shadow Banking and Bank Capital Regulation”, Review of Financial Studies,Vol.28(1),pp.146—175.

(51)Rajan, D.R.G,2001,“Liquidity risk,liquidity creation,and financial fragility: a theory of banking”,Journal of Political-economy,Vol.109(2),pp.287-327.

(52)Schotter A. ,Yorulmazer, T.,2009,“On the dynamics and severity of bank runs: an experimental study”,Journal of Financial Inter-mediation,Vol.18(2),pp.217-241.

(53)Shin . G Ferrucci ,2005,“Liquidity risk and contagion”, Journal of the European Economic Association,Vol.3(2-3),pp.556-566.

(54)Timothy F Geithner,2007,“ Liquidity and Financial Markets”,Keynote Address at the 8th Annual Risk Convention and Exhibition,Global Association of Risk Professionals Cifuentes.

(55)Yan W. , Woodard R.,Sornette, D,2010,“Diagnosis and prediction of market rebounds in financial markets”,Fuel & Energy Abstracts,Vol.391(4),pp.1361–1380.

(封面图源:DESKTOPOGRAPHY)

本文发表于《金融评论》(C刊)2019第6期。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}