阅读:0

听报道

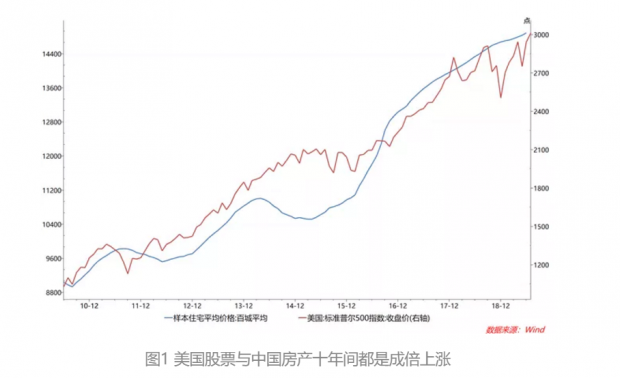

如果对最近十年的宏观大类做一个复盘,就会发现“做空货币(加杠杆)做多美股和中房”是一个躺着赚钱的长期宏观配置策略。可以称为“央妈的红包”策略。

对于一代人来说,组合里有没有这两大资产,人生的财富与命运大不同。这与劳动价值论似乎无关,很多人只是赶上了趋势,跟着央妈这个最大的“庄家”坐着电梯上了十楼。有些人没跟上,还在原地打转。

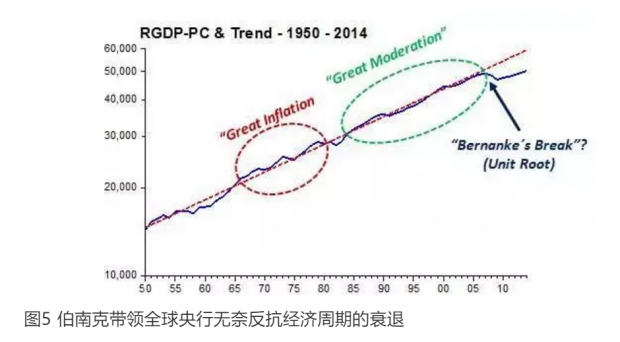

从估值驱动力来看,十年,如此长的左侧机会,并不是全靠基本面的经济复苏和金融市场的有效定价,而是主要靠一位西西弗斯式的央行体系:每当经济衰退和金融崩溃的巨石落下,他就用货币宽松顶住,再次推上更高的山顶,然后等待蓄势的巨石再次落下。

日复一日,年复一年,似乎是没有止境的命运轮回,用一己之力赝造了一个超级债务周期与股和房的超级牛市。结局似乎都看透,看不清的是节奏。希腊神话里的英雄都是悲剧。西西弗斯之所以遭此命运,原因之一是:

他绑架了死神。

恰如同央行绑架了经济周期的“死神”:金融危机。危机本来是周期的一种出清方式,去掉多余的产能和杠杆,去掉金融资产泡沫,降低贫富差距,然后重启真正的生产率周期。比如大萧条后的美国,创造了贫富分化历史底部,也是一个国运周期的底部。最主要的是:

危机减缓了资源的过度消耗和环境污染。马尔萨斯陷阱的现代形式?

当然,这只是事后的轻描淡写,若处在危机发生的紧急关头,谁敢坐视不管,任其出清?而且对于强势政府国家,反危机本身就是国家职责,也是国家能力的体现。就算强调小政府、大市场的美国,大萧条后的罗斯福新政,也是西西弗斯力抗巨石,不同的是新政是在危机基本彻底出清后。之后在各种历史因素的机缘巧合下,又逐渐发挥市场的力量激发了经济增长的活力。

但现在的反危机政策思路很不一样,作为政策“抗生素”的货币和信贷宽松,却成为了政府的日常。全世界的央妈各有各的风格,但充满母爱甚至是溺爱的货币宽松本质是相通的。这一切的推动者之一前美联储主席伯南克,深深记住了米尔顿.弗里德曼的一句话:

实在不行就用直升机撒钱。

这实际上是一种“金融福利主义”——政治家用政策赎买经济稳定,从而得到选票和合法性。在这个逻辑下,次贷危机后的十年,无论是美国还是中国,都是大央行体系撒钱喂养孱弱经济的十年(生产率不断降低)。不同的是,两个国家依靠的渠道不同:

美国依靠“央行+资本市场”,中国依靠“商行+非标资产”。

或者说,美国是大金融,中国是大财政(银行财政化、党建化,投向主要是基建、国企、房地产)。而我们最关心的是,这两种方式对于个人财富配置的机会:

大金融当然是股市历史长牛,大财政则是房地产“日不落”。

回过头去想想这十年,各国政府为了快快走出危机,实际上都在竞相给人们“发红包”(直升机撒钱)。一个是在股票市场,一个是在房地产市场,学术上说是货币政策的传导渠道,但关键是看你有木有身处其中,与央妈们一起绑定国家核心资产,进入央妈的群,决定了是否能抓住这波财富盛宴:

十年了,央妈的红包,你抢到了吗?

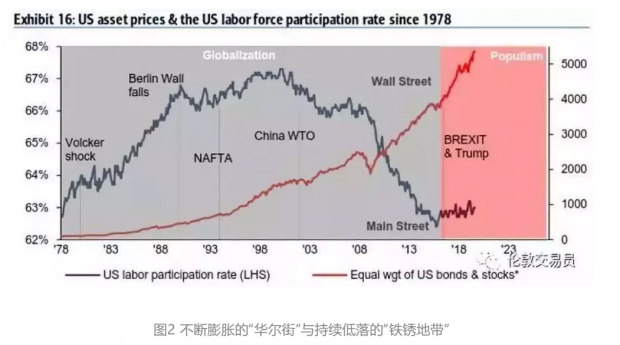

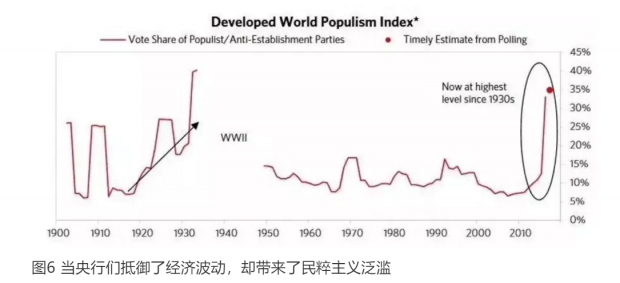

可惜的是,并不是所有的人都有资格买股、买房。这本质上是一种再分配——财富不断的向资本端,尤其是金融资产聚集,贫富分化越来越大。而西西弗斯们又不断的一轮轮推滚巨石,从货币放水,到财政赤字,到MMT,绵绵无绝期,似乎只有到石头和高山同时崩裂。所有的矛盾和问题既然不能在经济领域爆发,那就一定要在其它领域爆发:

去全球化、民粹主义、国家间冲突,以及由于经济过度亢奋、资源过度攫取(气候异常)带来的各种自然灾害。

而这,又会反过来引爆金融危机,此时西西弗斯的神话,终究走向终结!

当前来看,美股面对各种冲击(疫情、大选),就算美联储破天荒的一次降了50个bp,但似乎也是无济于事。一切,好像真的正在走向终局。那么:

中国的房地产呢?

全文目录

上篇

一、信用经济学与内生不稳定理论:理解真实世界经济学的一条主线

二、反危机、量化宽松与直升机撒钱:一种金融“福利”主义

下篇

三、经济周期、债务周期与央行的反抗:西西弗斯的命运轮回

四、从终局看现在:MMT、大财政主义、社会主义与国家冲突

五、长期策略:对冲重尾风险,抓住MMT的政策语境进行资产配置

一、信用经济学与内生不稳定理论:理解真实世界经济学的一条主线

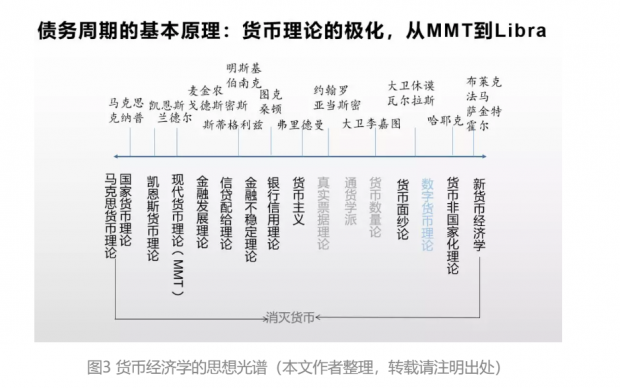

现在来看,网红投资大咖、桥水基金创始人达里奥的债务周期思想,追溯起来应该至少从费雪的“债务—通缩”开始,历经斯蒂格利兹的信贷配给学说、明斯基的内生不稳定理论,以及伯南克的金融加速器模型和日本学者辜朝明的资产负债表衰退理论。这是解释超级债务周期的一个思想脉络。当然,底蕴仍然是凯恩斯主义的(明斯基是后凯恩斯主义,伯南克是新凯恩斯主义)。

这条脉络,对当前处于债务周期的真实经济学世界最有说服力。然而长期以来,主流经济学家并不在乎货币、信用、债务等“虚拟变量”、“名义变量”,所谓“货币面纱论”,货币中性论,资产负债抵消论等。在以物易物的新古典经济学世界——瓦尔拉斯均衡体系里,货币没有容身之地。虽然后面有现金约束模型(CIA)、货币效用与要素模型(MIUF)等改进,但并没有成为新古典经济学的主流模型。到最后,所谓的新货币经济学,竟然想把货币作为第n+1种商品纳入瓦尔拉斯均衡,结果搞出了一个“哈恩难题”。

这当然不符合现实世界,多么显而易见的形而上学。但就是这样的新古典经济学思想,迄今依然统治着经济学体系的主流思潮,不能不说是一个奇迹。究其原因,可能是去掉货币和金融因素,数学模型可以建的更加漂亮,更容易求均衡解——这是经院经济学或黑板经济学家的通病,复杂精致的屠龙术,获得的只是虚幻的形而上学的形式逻辑快感。

上世纪30年代美国大萧条的发生,将自由市场乌托邦之梦击碎(当然新古典经济学家会批评危机的发生都是政府干预过度)。市场主义的方法肯定无法挽救危机,只有罗斯福拿着凯恩斯的学说采取一系列新政后,经济才慢慢恢复(当然新古典经济学家仍然可以辩称是经济的自发修复)。期间,是一连串的股市危机、信用危机和银行危机。可见,金融危机的海啸是一个冲击波,一浪盖过一浪(1929—1933)。

凯恩斯主义的精髓,也不过是在于发现了几个现实常识而已:人们不会全部拿着收入消费(边际倾向不为1,批评了萨伊定律)、工资不会自由调整尤其是不会随意降薪(工会和阶段性劳动合约,工资刚性)、货币幻觉、流动性陷阱(利率不能低于零,但是现在打破了)等,最终导致需求不足。而另一个大师货币主义大师米尔顿弗里德曼,也只是揭示了一个常识:Money Matters,货币并不是可有可无,大萧条的发生,恰就是因为货币供给不足(对伯南克发动QE有直接的思想指导)。

信用货币的另一端,是债务。费雪博士就是更早的从债务和信用的角度解释大萧条的原因,提出了债务—通缩原理,即危机引发还债,还债引发抛售资产,抛售资产引发进一步的价格下跌,资产负债表恶化。实际上,无论是后来的明斯基,还是伯南克、辜朝明,以及现在的达里奥,思想根源看上去都来自费雪。正是由于不对称信息下信用、债务、抵押品等金融商品的存在,经济的增长过程变成了一个不断动态强化的正反馈过程,经济波动被进一步放大了。无论是内生不稳定还是金融加速器,说的基本上都是这个道理。

因此信用如此重要,绝对不可能可有可无。对于新古典认为的一方的资产就是一方的负债,两者在均衡时可以抵消,这幼稚的有点可笑。现实世界是信息不对称的,信用市场也不同于商品市场,价格无法完全作为配置的信号,并不是像商品一样价格越高供给越多。当利率高过一定程度,没有人再敢出借信贷,此时信用价格失去作用,这就是斯蒂格利兹等发现的另一个常识:信贷配给。

所以对于理解当前被债务周期统治的经济学世界,上述的这条思想主线至关重要。而接下来可能成为央行信奉的学说——现代货币理论(MMT),主要也是来自于这条线(MMT代表人物之一兰德尔在专著开篇就提到了马克思、克纳普、凯恩斯、明斯基等)。因此,必须理解信用经济学,理解各国央行信奉的经济学理论,才能把握这个多重交叠的大周期末端,货币政策和财政政策的走向,才能继续跟随各国央妈“抢红包”。

二、反危机、量化宽松与直升机撒钱:一种金融“福利”主义

正如前面所述,一次大的金融危机如同大的海啸,并不是在某个时刻集中爆发,之后就不再发生,而是一个冲击波。大萧条首先是股市崩塌(黑色星期二),之后是企业的普遍违约和破产,人员大量失业,之后是银行危机集中爆发,近四成的银行在危机后三年破产,乃至于期间迫使罗斯福做出银行暂停营业的决定。最后靠罗斯福新政对市场失灵的修补,美国终于走出了大萧条,并开启了一段仍然波折但不断向上的帝国强盛之路。

但是,大萧条对美国的影响太大了。记录美国历史的《光荣与梦想》中曾这样写道:“千百万人只因像畜生那样生活,才免于死亡。”这个灾难一直留在一个国家的记忆里,长期不能褪去。因为它是繁花似锦的柯立芝繁荣里的突然崩溃。更重要的是,大萧条带来了经济学的革命,伯南克说解释大萧条是经济学家一生的梦想,也是经济学的“圣杯”。80年后,当美国再次发生类似大萧条级别的金融危机时,恰好这位研究经济学圣杯的经济学家在任美联储主席。这一次他没有犹豫,终于把毕生研究大萧条的成果一股脑用在了次贷危机上,毫不犹豫:

降息、降息、再降息;宽松、宽松、再宽松。

既然弗里德曼说大萧条的原因是货币供给不足,费雪说是债务通缩效应产生的破坏力,自己的金融加速器原理也证明了这一点,这一切都赋予了巨大无比的“理论自信”,所以也就有了巨大无比的“行动的勇气”。就像时任财政部长的保尔森说的,如果再不果断采取措施,美国就要崩溃。为此他还写了一本书叫《崩溃的边缘》,与伯南克的《行动的勇气》“交相辉映”。

正是大萧条留给美国的惨痛记忆,才使得次贷危机的美联储获得了前所未有的权力——印钞购买资产,而且是市场都不买的几乎一文不值的有毒资产和事实上已经破产的公司(两房)。别说在以信奉市场自由主义为主的美国,就算在中国明着买这样的资产和公司,恐怕也会背上国有资金流失的罪名。但那时的美国做到了,从此美联储的央行职能也发生了革命性的变化,一跃成为全球金融市场最强大的“庄家”,资产负债表连年飞速膨胀,五年多时间竟然扩张了5倍。这个景象,恐怕连老谋深算的大宽松始作俑者格林斯潘都想象不到吧。

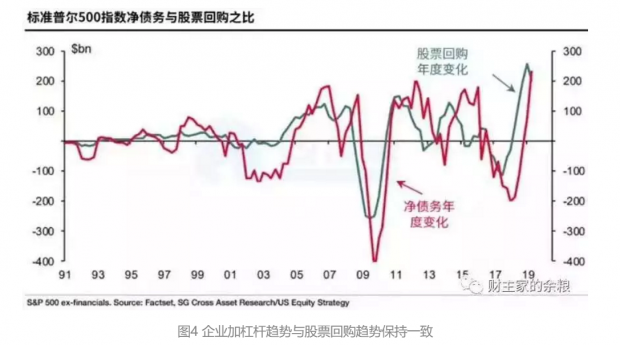

据许多学者研究,美联储通过购买资产释放的货币,以及低成本提供的信贷,都源源不断的进入了另一个金融市场——股票市场。企业通过低成本加杠杆回购股票,抬高股价,既能回报股东、提高持股价值,又能避税和进一步改善资产负债表。而从宏观上,股市大涨引发的财富效应,刺激了美国的消费和投资——美国的消费和中国的投资一样,是经济增长动能的中枢。

与此同时,其它国家也开始被迫进入了“反危机”的政策语境。既然有央行的央行——美联储,和货币的货币——美元的宽松支持,其提供的基础货币也涌入他国央行的资产负债表,形成了全球量化宽松的基础。中国也在2009年开启了所谓的“四万亿”(已经成为一种特殊的语境,不是具体数量)。但与美国不同的是,中国的量化宽松是靠“商业银行+非标市场”。

总之都是“直升机撒钱”。撒钱用的是纸币的形象比喻,在信用货币体系下,商业银行的撒钱就是信贷创造:银行贷方计如信贷,借方计入各项存款,即M2。实际上并没有实质不同,都是加杠杆:

不同的是在什么地方撒——即什么资产在创造信用,也就创造了货币,继而创造了相关大类资产的牛市。

美国是上市公司加杠杆回购股票形成货币投放带来股价上涨,继而ETF等被动投资交易和股市财富效应改善的基本面进一步加剧上涨,形成了一个可以自我强化的内循环体系。中国是土地财政驱使下居民加杠杆购买房产形成货币投放,然后新创造的货币再进一步购买房地产引发房价上涨,房价上涨后抵押能力增强进而创造更多的信贷和货币,新增的信贷和货币又会进一步引发房价上涨,也形成了一个可以自我强化的内循环。

这个循环的近乎无风险资产价格单边上涨过程,实际上可以看作央妈直升机撒钱定向向社会发红包。但是并不是所有的人都能收到,因为就像微信发红包,前提是你首先在央妈做群主的那个群里。

然而,现在看上去,这个神话正在走向终结。

三、经济周期、债务周期与央行的反抗:西西弗斯的命运轮回

核心观点:当前我们的位置同时处于五十年的康波(生产率)和五十年的长期债务周期的末端叠加,膨胀的资产泡沫与低迷的需求形成的超低收益率(利率)背离,如果没有外生力量,市场应该会自发调节,打破泡沫出清杠杆。然而复杂之处就是大央行的存在,就像西西弗斯与巨石的神话,当周期的巨石下坠时,他就会再次用宽松的政策推上去,从而形成了一个又一个的短期周期:这代表着对宿命的反抗。但何时是终点?

四、从终局看现在:MMT、大财政主义、社会主义与国家冲突

核心观点:MMT虽然存在诸多理论瑕疵和政策临床副作用不明,但当下一次危机来临,MMT真可能成为货币政策抓住的稻草。MMT的基本主张是大财政,为了支持大财政,货币可以随便印(只要不恶性通胀)。大财政势必改变政治结构,必须形成强势政府,施行类似社会主义的计划,进一步强化了国家能力。当国家主义,甚至是种族主义泛滥,国家间的极端冲突将不可避免。

五、长期策略:对冲重尾风险,抓住MMT的政策脉络进行资产配置

核心观点:过去十年,在反危机形成的大央行金融福利主义的宏观环境里,可以说我们赚的都是央妈的钱。当前疫情冲击下,美国股市大跌,美联储一出手就是50个bp。照这个节奏下去,可能不到一年就到零利率边缘。届时货币政策因流动性陷阱失灵,MMT主张的大财政大赤字政策能否走上主流舞台,这取决于桑德斯有木有可能上任(当前看概率较小)。但是一切皆有可能,即使特朗普连任,摆在他面前的金融困境恐怕也会让他做出重大改变。那么在MMT的政策语境里,大类资产该配置到哪里才能继续领取央妈的红包?

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}