阅读:0

听报道

文 | 赵建(西泽研究院院长、教授)

“我愿意为你,我愿意为你,我愿意为你,被放逐天际。”——王菲《我愿意》

供给侧改革,是一件很玄的事情,如影随行,无声又无息出没在心底。

但经济维稳,则是一种刚需,看得见,逃不掉,是最实在的人间烟火,柴米油盐。

谁愿意为了很玄的爱情,不顾一切的放弃眼前的苟且?

你不愿意,政府也不愿意:

在经济短期周期性下坠的时候,改革的长期结构性力量就显得像爱情一样玄妙但无力。关键时刻还得靠简单粗暴的社融、基建与房地产。

于是我们有必要重新研判2019年的中国经济,一个词概括:横竖之争。

即社融的一竖,能否托住经济的一横?

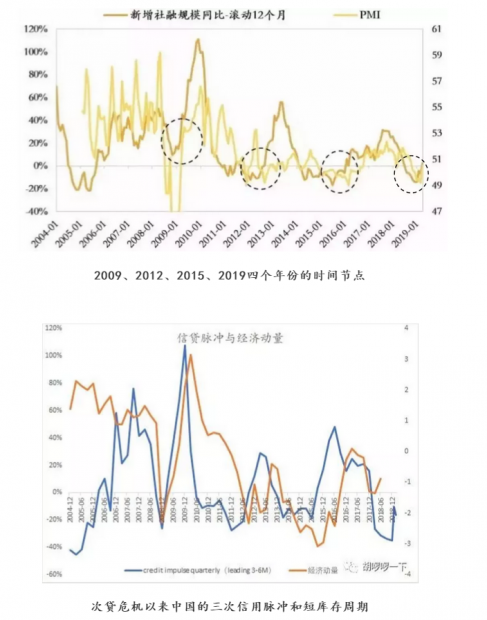

历史有迹可循,周期无处可逃。美国次贷危机以来,中国经济共经历了三个小型周期,时间长度约三年左右。时间节点大约在2009,2012,2015,2018。

2009年,美国次贷危机的“外星人”入侵,GDP断崖式下跌。中美联合抗灾,美国推出7000亿美元,中国祭出“四万亿”。从此全球吸食债务鸦片上瘾。

由于中国信贷政策特有的动员机制,当年就产生了效果,甚至开始过热。2010年不得不开始刹车,加息升准。2011年经济开始探底,加上2012年欧洲债务危机爆发,中国政府开始政策转向,美国也史无前例的加大了量化宽松。随后经济有所好转。

随后,经济进入2013年新常态,2014年L型增长,经济台阶式下滑,2015年开始加大降准降息力度。经济在全球周期性力量拉动下开始筑底反弹。2016年新周期论也应运而生,然后很快在2018年幻灭。

2009—2012,2012—2015,2015—2018,但就从语义变迁,或许也能看出演进的端倪:新常态,新周期,新动能,新时代。由来只见新人笑,有谁见过旧人哭,周期两个字,好辛苦。

三年一轮,三个三年,短库存周期叠加中朱格拉,头顶上还压着长债务。构成了相似的故事,不一样的节奏。

相似之处很简单:用社融的一竖,托起经济的一横。效果都很明显。

不一样的节奏是:

这一次经济探底,到底用多长时间?

探底,2009仅用了几个月,2012用了半年,2015时间更长。当然,时间的长度,取决于社融的力度,以及政策传导的时滞。

问题的本质就是政策时滞的长短。如果采用的是大幅的信贷政策,属于直接向实体经济投放广义货币,属于弗里德曼说的用“直升机直接撒钱”。那么效果会很明显,当然副作用也很明显(房价大涨和通胀)。

中国的优势在于,商业银行国有,可以直接撒广义货币。美国只能通过央行公开市场操作。集中动员资源的优势立见高低,副作用也一样。

因此,答案很简单:如果用的是“财政*信贷”的集成组合,就很容易把经济打上去,如同打吗啡止痛,效果很好。副作用也很大,当年就过热,通胀,泡沫,产能过剩。比如2009年的四万亿。

如果主要用的是降息降准等宽货币和平滑的的信贷扩张(影子银行),那么会经历6-10个月的政策时滞。比如2012和2015。

当前的形势是,宽货币已经延续了十个多月(自2018年上半年开始就水漫银行间),但由于信用被严监管束缚形成流动性陷阱,政策时滞被大幅拉长。不过,要发挥效果只需一个因子的触发:信贷放松。

信用政策触底开始于去年底,今年三月份开始全力发力,再加上财政部、发改委等财政端的配合,结合影子银行的复苏,共同制造了一个天量的信用脉冲。经济反弹的效果开始显现,但并没有形成明显的趋势,可谓喜忧参半——信用扩张的边际作用不断衰弱。

不过股市的一横,倒是率先被托起,并形成了凌厉的一竖。

对于实体经济,虽然一季度的GDP显示L型的一横已经已经托住,但是并没有想象的那么乐观。我们总体的结论是,经济至少需要两个季度的反复筑底。

周期性力量筑底的硬度和反弹持续的长度,最终还是要看结构性力量的韧性,体现在:

1、产业升级和结构变迁的效果显现。统一市场的大国经济效应不断增强,规模效应能有效弥补效率不足。

2、社会公共资本的效率释放,比如高铁支撑下都市圈效应的发挥。

3、减税形成的供给侧改善,市场出现普遍的赚钱效应。

4、经济生态修复,过去地方政府国企和房地产为主要物种的结构发生变化,民营和中小企业增多,经济的物种多样化。

5、信用生态修复,银企关系改善。

6、社会公共治理效率改善,政府公共服务能力的提高。政企关系修复。

7、产业链和供应链发生有利于全要素生产率提升的变化。

等等。

很显然,供给侧改革形成的结构性力量,当前存在较大的争议。改革是个慢变量。不过值得警惕的是一个数据:

1-3月,国有企业利润总额8197.7亿元,同比增长15.6%。1-3月,国有企业税后净利润6035.6亿元,增长18.6%。

1-3月,国有企业应交税金12085.4亿元,同比增长3.5%。

似乎,减税的效果正在显现。但首先是在国有企业显现。

1—3月份,全国规模以上工业企业实现利润总额12972.0亿元,同比下降3.3%。

国企利润增长近19%,规模以上利润下降3.3%。可见效益分化有多严重。这还没考虑幸存者偏差的问题。

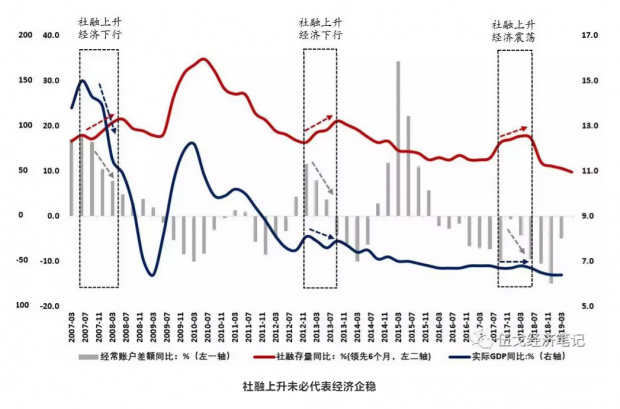

另外,刚出的数据,山东省一季度GDP同比5.5%,与去年一季度6.7%相比,可谓悬崖式下滑,进入了残酷的一竖。不过这一竖,是向下的。

大家似乎对山东省GDP增速破6没有太大的感触,可能已经早就有心理准备了吧。

仍然不要忽视令人乐观的地方,规模以上利润虽然1—3月累积同比下降,但是3月份已经出现了边际的改善,同比增长3.5%。

回暖的迹象还有:pmi重回荣枯线以上,净出口大增但是源于进口大减,固定资产投资和工业增加值开始改善,社会消费品总额中规中矩,通胀超过2%且有继续上涨的苗头......

总得来看,一个月近3万亿的社融打下去,不可能没有响声。但信用脉冲带来的是稍纵即逝的经济脉冲,还是托起了经济的一横,使得GDP稳定在合意目标之内,从以往的经验看,可能还需要多观察1—2个季度。

而在“横竖”缠绵期间,风险资产开始告别趋势阶段,步入混沌时间。股票市场可能会在震荡后重新确立一个趋势;债券市场基本上不会有大的起色。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}