阅读:0

听报道

这一周,美国的股市接连崩溃式大跌,历史罕见。五天多时间,几乎抹去了一年的涨幅。我不知道该如何定义金融危机,但如果这都不算危机的话,2008年的次贷也不算。

——就连传统避险资产黄金都跟着大跌,说明投资者已经开始对任何资产都不抱希望,只想持有流动性(现金和国债)。

这样的极端现象,恐怕还要回溯到十多年前的次贷危机。极端的危机下,别说黄金,就连做空都可能不靠谱——极端情况下交易对手风险也会大幅上升。

众所周知,美国2009年次贷危机后,开启了历史上前所未有的近11年大牛市,气贯长虹,势如破竹,一次次打脸看空的大佬和机构(罗杰斯、达里奥)。究其原因,无外乎有这么几点:

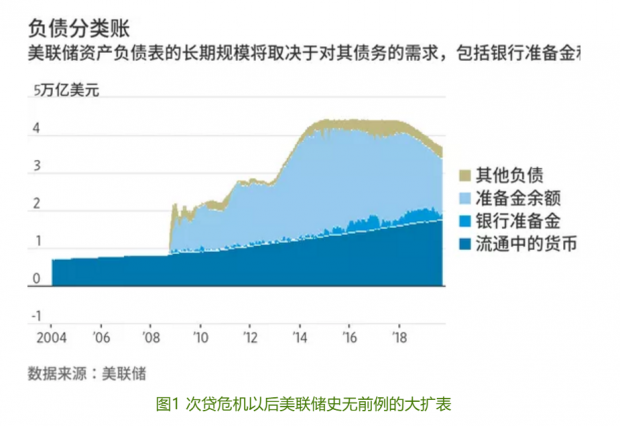

1,美联储的超级货币宽松。十年,Fed创造了历史最低的利率中枢,资产负债表扩大了近5倍,共向市场投放了超过4万亿美元左右的基础货币,为美股第一长牛提供了前所未有的宏观流动性。

2,美联储免费赠送给市场的看跌期权。与以前央行坚定的“通胀目标制”相比,资产价格尤其是构成美国居民财富压舱石的股票价格,在通胀无虞的情况下成为货币政策的重要中介目标(股市的财富效应,有学者测算美国股市通过消费对GDP的贡献率约两成)。这样,美联储就成为美国股市最大的多头,相当于向市场免费赠送看跌期权。想一想,整个金融市场,谁敢跟美联储这个宇宙第一庄家做对手盘?都跟着吃肉喝汤当然是最好的策略。

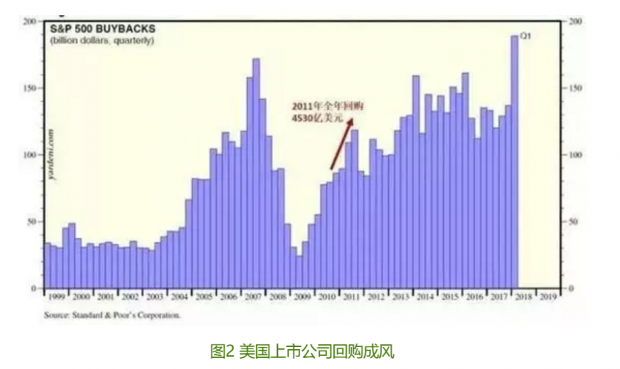

3,微观层面,美国上市公司回购成风,流通盘缩水提高股价(似乎与A股相反)。在美联储货币大宽松下,债务性资金相比权益性资金更便宜,所以上市公司通过提高杠杆率储备大量现金来回购,回购后股票大涨杠杆率又会减低,资产负债表通过股市公允价值改善后继续加杠杆回购,一个正反馈过程。为什么这么做,因为回购对普遍施行股权激励的公司高管(资本主义)来说,既可以提高薪酬、回报股东、改善资产负债表,又能给自己避税。一举多得,何乐而不为?

4,特朗普行情,实体经济(就业率)前所未有的强劲复苏。特朗普上台后采取了减税、基建、招商引资(制造业回流)、放松金融监管等种种措施,创造了前所未有的经济复苏,对冲了美联储“蜻蜓点水”式的加息缩表(其实也没缩多少,只是停止扩表了)。

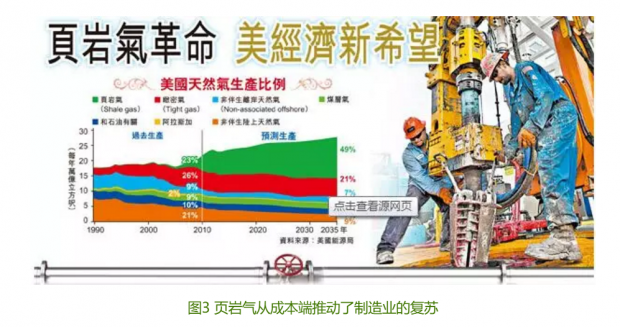

5,页岩气革命等能源技术突破,在很大程度上降低了制造业的成本,提高了就业率,并平抑了通胀率,为货币宽松推动股市上涨继续保持政策预期空间。

然而,这次牛市最大的不一样的地方,体现在:

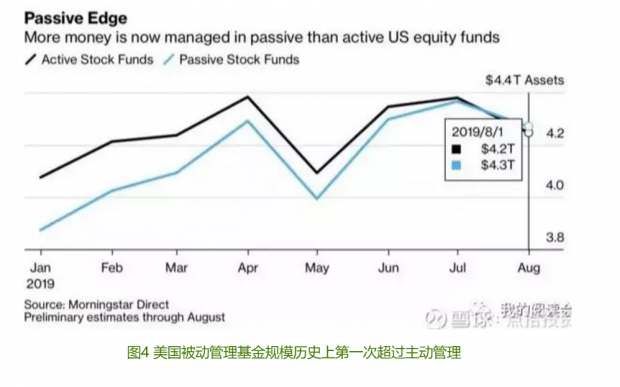

6,前所未有的被动管理(passive investing),形成了一致性的助推上涨策略。所谓被动管理,是相对于主动的资产配置管理而言,简单的说就是投资指数,主要的形式是指数ETF,相当于无脑买入大盘,并且可以更好的嵌入程序自动化和AI,躺着赚钱,去能力化,节约人工成本。事实证明,过去几年,美国的被动管理业绩是的确明显好于主动管理的,其中原因,既显而易见,又复杂深奥:

——在一个单边上涨的牛市里,越简单粗暴,越赚钱。

主动管理往往想的太多,时常把风控(动态组合)放在心上,如履薄冰,反而错失了机会。(想起了黄渤的一句台词:“直接上不就行了,费那些事干啥”)。

然而,伟大的辩证法哲学无处不在,创造牛市的是被动管理,毁灭的也可能是它,这就是这一次金融海啸不一样的地方:

首先,被动管理的交易标的是整个股市或某个板块的市场组合,相当于把美国股市或某板块当作一个公司,所以会直接影响大盘——即每个被动管理策略的资产组合波动,就是整个市场的波动。大家绑在一起来了,风险高度板结,容易共振断裂。

其次,被动管理的交易策略高度同质化,采用的要买指数大家一起按权重买,而且大部分是程序自动化交易,一旦有事件驱动,交易往往非常拥挤。这样就高度放大了宏观因子对金融市场的冲击。

第三,简单粗暴的行为往往是正反馈的,也就是自我强化的。这就决定了,上涨的时候会自我强化的不断上涨,下跌的时候也会持续下跌,而且考虑到“恐慌抛盘+流动性赎回+强制平仓或止损”,下跌往往是崩溃式的,大多数根本来不及下车。如同昨晚一个交易员跟我说的:

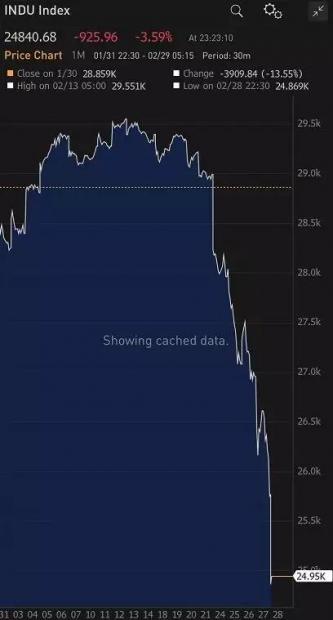

做美股几十年,从来没见过这么直线式的量价波动,感觉好像是个乌龙指。

图5 爆仓式下跌看上去程序自动平仓止损

时代变了,量化交易+被动管理的时代,可能比人工时代更加“非理性”。一旦出现拐点,指令也会同时发出“卖出”,踩踏开始出现:机器人的踩踏可能比人工更加严重,因为交易频率更高。所以电影《大空头》里的医生转空头基金经理的原型Michael Burry直言不讳的说:

——ETF就是下一次金融崩溃的CDO。

他认为,CDO的问题是扭曲了整个按揭市场的“价格”,被动投资的基金类似,不过扭曲的是股市与债市的指数。如果说CDO的本质是通过SPV分级将烂资产包装成好资产,导致投资人没必要也没动力去研究基础资产和经济基本面,那么ETF也是提供了相同的便利,投资人直接省去了对单个公司的财务和风险分析。这样导致的结果就是,所有的公司,即使是表现普通甚至业绩比较差的公司,都获得了ETF带来的流动性支撑,整个估值体系完全由资金面决定。当趋势反转的时候,资金面的集体杀跌会带来更加严重的崩溃。

另外,被动管理最容易形成并强化趋势,直到重大的冲击出现。在牛市冲天的趋势里,加上FED这个最大的多头和系统性看跌期权,一般的事件冲击比如中美贸易战都很难形成大拐点。但当前能改变趋势的冲击可能已经出现——新冠肺炎疫情的超预期蔓延。当然这一个事件因子还不够,至少还叠加了其它两个大的宏观因素:美联储大选(桑德斯概率大增,特朗普行情逆转)+全球经济衰退。另外,美股自身也比较难保:

牛市马上就持续11年了,什么时候是个头。

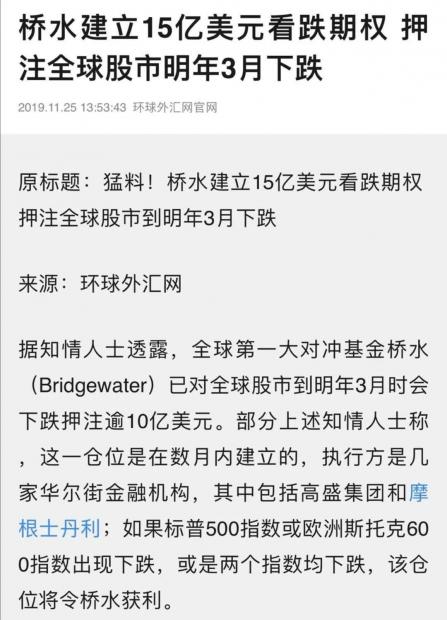

而且,美国做空照样赚钱,而且还来钱快。股市越涨,其实是越有利于空头。大名鼎鼎的网红投资大师瑞.达里奥等待这一天已经等了快五年了。一旦能把趋势的拐点打出来,原来多头的被动管理可能在机器人的指挥下集体转向空头,跟着桥水基金再薅一遍羊毛。

图6 桥水基金一直布局空头头寸

然而问题来了,如果股市是零和游戏,这一次崩溃要薅谁的羊毛呢?特朗普们能答应吗?答案可能是,没有跟上趋势变化的、对市场缺乏敬畏的,以及那个一直用凯恩斯主义饮鸩止渴,制造了这个史诗级牛市的最大的多头庄家自身——美联储。伯南克,行动的勇气,其实看上去更像希腊神话里的西西弗斯。危机和灾难里,人们更愿意将希望寄托于神话。然后美联储薅谁呢?通过美元铸币税薅全球各国。

所以这一次,仍然有一个巨大的宏观预期差在那:西西弗斯能否再一次抗住顽石,然后开始下一个看上去仍然没有止境的命运轮回?

看上去很难。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号